Fonte: Equipe do RDM 2022, com base em dados do FMI (2021b); Banco Mundial, Indicadores de Desenvolvimento Mundial (banco de dados), https://datatopics.worldbank.org/world-development-indicators/. Observação: A figura apresenta o estoque da dívida do governo geral como porcentagem do produto interno bruto (PIB) por classificação de renda do Banco Mundial. |

O acúmulo resultante da dívida pública impõe riscos significativos para a recuperação econômica mundial. Governos superendividados não têm capacidade para investir em bens públicos, como educação e saúde pública, o que se traduz em risco de resultados piores de desenvolvimento humano e aumentos abruptos da desigualdadeii. Os países em situação de superendividamento também têm capacidade limitada para lidar com choques futuros e podem ser incapazes de servir como credores de última instância para empresas do setor privado que precisem de assistência governamentaliii.

A crise sistêmica da dívida que afetou significativamente as economias emergentes na década de 1980 ilustra as terríveis consequências econômicas e sociais decorrentes de atrasos na ação política para mitigar os riscos da escalada da dívida públicaiv. Muitos países da América Latina e da África Subsaariana vivenciaram uma década perdida de desenvolvimento: a inflação aumentou, o câmbio depreciou significativamente, a produção entrou em colapso, a renda despencou e a pobreza e a desigualdade aumentaram em todas as regiões. Os 41 países que deram default em suas dívidas públicas entre 1980 e 1985 precisaram, em média, de oito anos para recuperar seus níveis de PIB per capita pré-crise. Nos 20 países com as piores quedas de produção, as consequências econômicas e sociais da crise da dívida estenderam-se por mais de uma década.

A experiência desses países ressalta a importância de ações urgentes para evitar uma crise prolongada da dívida após a Covid-19. A solução? Os países devem administrar a dívida governamental insustentável de forma rápida e proativa para minimizar seus custos econômicos e sociais e permitir que os gastos públicos alimentem uma recuperação econômica equitativa. A abordagem depende da gravidade dos desafios da dívida — ou seja, do estágio atual do problema. Os elementos da abordagem incluem os aspectos descritos a seguir.

Gestão da dívida pública para garantir recursos para a recuperação

Nos países com alto risco de superendividamento, a gestão proativa da dívida pode reduzir a probabilidade de default e disponibilizar recursos para apoiar a recuperação econômica. Em termos gerais, existem duas opções para a gestão da dívida: (1) reformulação do perfil da dívida — isto é, modificações no cronograma agregado de pagamentos futuros do país por meio de refinanciamento, substituição da dívida ou renegociações; ou (2) reestruturação da dívida — isto é, modificações na estrutura financeira dos passivos para reduzir seu valor presente líquido.

Uma operação de reformulação do perfil da dívida pode ser útil quando um país tem múltiplos empréstimos a vencer no mesmo ano ou outros tipos de exposição acumulada, como na composição cambial dos passivos. O país poderia emitir novas dívidas com perfil de vencimento mais longo ou mais regular. Essas operações também podem ajudar a gerenciar riscos cambiais, que, com frequência, elevam as preocupações com a sustentabilidade da dívida. Nesses casos, em vez de alterar o vencimento da dívida existente, a operação de reformulação do perfil da dívida eliminaria a dívida existente denominada em uma moeda e emitiria nova dívida em outra moeda.

Os países que enfrentam um risco crescente de inadimplência também têm a opção de iniciar negociações preventivas com seus credores visando a uma reestruturação da dívida. Essa opção se beneficia principalmente da transparência em torno dos termos e da propriedade da dívida. As evidências indicam que as reestruturações preventivas são resolvidas mais rapidamente que as reestruturações pós-inadimplência [default], levam a uma exclusão menos prolongada do país dos mercados de capitais globais e estão associadas a uma menor perda de produçãov. Nessas situações, é importante minimizar as chances de um credor individual tentar manter a situação para colher os benefícios da operação.

Resolução do superendividamento

Quando um governo se encontra em situação de superendividamento, as opções para enfrentar o problema são mais limitadas. Uma ferramenta importante nessa fase é a reestruturação da dívida associada a um plano de reforma fiscal e econômica de médio prazo. A otimização do uso dessa ferramenta requer o reconhecimento imediato da extensão do problema, coordenação com e entre os credores e um entendimento por parte de todos de que a reestruturação é o primeiro passo para a sustentabilidade da dívida. Instituições financeiras internacionais, tais como o Fundo Monetário Internacional e o Banco Mundial, frequentemente desempenham um papel importante no processo de reestruturação da dívida das economias emergentes, fornecendo as análises de sustentabilidade da dívida necessárias para compreender o problema de forma mais completa e, muitas vezes, oferecendo o financiamento adequado para viabilizar uma solução.

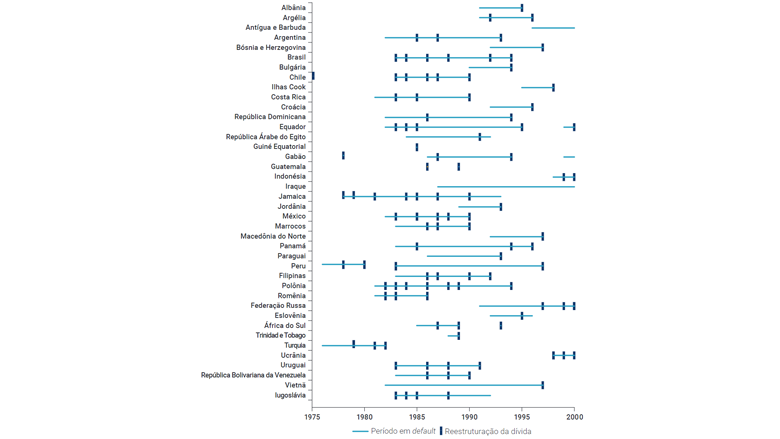

Um acordo de reestruturação ágil e profundo permite uma recuperação mais rápida e sustentadavi. Dados históricos, entretanto, revelam que o superendividamento de governos costuma levar anos para ser solucionado. Mesmo quando um país entra em negociações com seus credores, muitas vezes são necessárias múltiplas rodadas de reestruturação da dívida para que ele saia do superendividamento (figura 5.2). A Nigéria e a Polônia, por exemplo, tiveram de negociar sete acordos de reestruturação antes de conseguirem solucionar suas dívidas insustentáveis.

Figura 5.2. 10. Reestruturação da dívida pública e duração da inadimplência [default], países selecionados, 1975–2000