Знаци на закрепнување

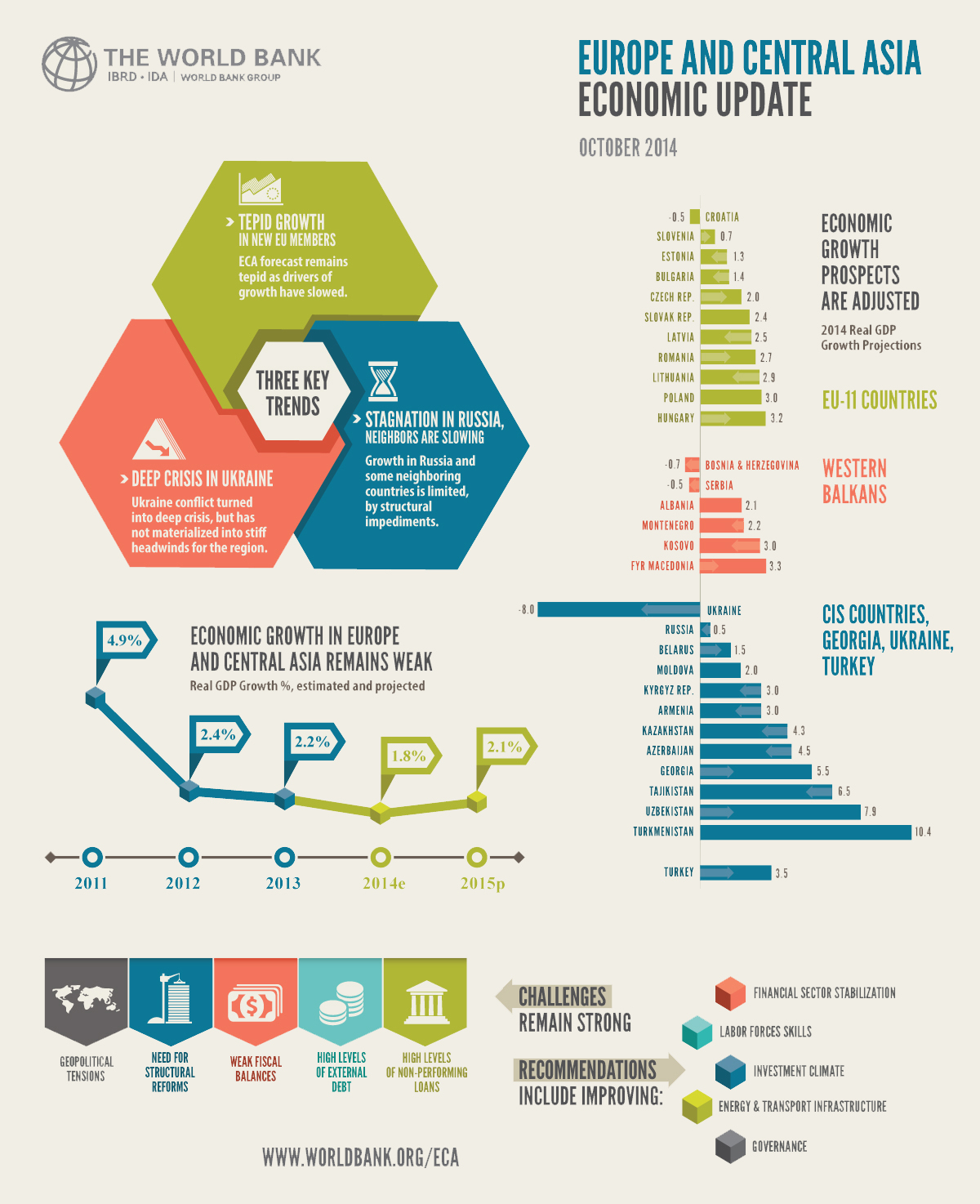

Знаци на надеж се појавуваат во регионот. Во земјите од централна и источна Европа (ЦИЕ) се очекува растот да достигне до 2,5 проценти во 2014 и 2,8 проценти во 2015 година – значајно подобрувње од претходните две години, кога растот беше скромен (0,8 проценти во 2012 година и 1,3 проценти во 2013 година). Но, закрепнувањето на новите ЕУ членки останува мешовито и растот во Западна Европа е разочарувачки.

Стапките на невработеност во неколку земји се искачија и сега покажуваат знаци на подобрување. И додека стапките останува над 10 проценти во неколку ЦИЕ земји, тие се намалуваат во повеќето земји како Естонија, Латвија и Литванија, каде структурните реформи и прудентни политики беа брзо имплементирани. Со оглед на изминатите трендови, овој позитивен развој се очекува да рефлектира во повисок раст на приходите за најсиромашните 40 проценти од населението.

Во земјите од Западен Балкан, економскиот раст се очекува да се намали од 2,4 проценти во 2013 година на само 0,6 проценти во 2014 година, заради надвиснатиот долг, кој го намалува финансирањето за бизнисите и недостаток од реформски моментум, и потоа, во 2015 година скромно да закрепне на предвидени 1,9 проценти.

Украинска криза

Во меѓувреме, во Украина, гео-политичките тензии се развија во длабока криза за земјата. Неодамнешните трендови покажуваат големо намалување на реалниот БДП во Украина во 2014 година и натамошни ограничувања во 2015, споредено со претходните предвидувања. БДП на Украина се очекува да се намали 8 проценти во 2014 година и 1 процент ов 2015 година.

Конфликтот на истокот од земјата ја прекинаа економската активност, ја отежнаа наплатата на даноци, негативно влијаеше на извозот и намалија довербата кај инвеститорите. Во меѓувреме, слабата реализација на буџетски приходи, притисокот на зголемени трошоци и растечкиот дефицит на Нафтогас, ги направија фискалните прилагодувања уште поголем предизвик. Дефицитот на тековната сметка се прилагоди заради острата девалвација, но притисокот врз платниот биланс останува висок заради потребите за рефинансирање на големиот надворешен долг, малите странски директни инвестиции (СДИ) и ограничен пристап до надворешно финансирање. Продолжените конфронтации на истокот, ја ограничија понудата на кредити заради ризици во банкарскиот сектор, ја ограничија домашната потрошувачка и инвестициската побарувачка сите тие преставуваат ризици и влијаат на перспективите на закрепнувањето.

Руска стагнација

Во Русија, Светска банка порано оваа година предупреди на незавршена транзиција, вклучувајќи ги тековните проблеми во бизнис опркужување и големото потпирање на нафтени приходи. Моментално, Руската економија забавува, бидејќи нејзините минати двигатели на раст ослабнаа. Растот на БДП во Русија беше само 0,8 проценти во првата половина од 2014 година, споредено со 0,9 проценти во првата половина на 2013 година.

Економската активност веќе беше попречена во 2013 година од спорите структурни проблеми и ставот “да чекаме и видиме“ од страна на бизнисите и потрошувачите. Дополнително негативно влијание врз економијата – покрај бавните структурни реформи – дојде од зголемените гео-политички тензии и несигурното регулативно опкружување. Несигурноста во политиките за економскот курс кој земјата ќе го преземе е таа која фрла најголема сенка врз среднорочните планови на Русија. Потребни се повеќе реформи за подобрување на бизнис климата за изградба на можност за раст и помалку потпирање на енергетскиот сектор.

Економиите од Комонвелтот на независни држави (КНД) се соочија со предизвици заради кризата во Украина и постоечката стагнација во Русија, но сепак досега големи прелеања во овие земји беа ограничени. Големата зависност од извоз на енергија во земјите на КНД продолжува и напредокот во структурни реформи е забавен. Растот за овие земји се очекува да биде на слаб 1 процент во 2014 година и малку да се искачи на 1,3 проценти во 2015 година.

Во Турција, растот исто така забави од повеќе од 4 проценти во 2013 година, но се очекува да се стабилизира на околу 3,5 проценти во 2014 и 2015 година.

Гледано нанапред

“Предвидувањата за регионот на Европа и Централна Азија остануваат слаби заради одложените структурни реформи, како и тековниот слаб раст на Западна Европа и стагнацијата во Русија“, забележа Ханс Тимер, главен економист за регионот на Европа и Централна Азија при Светска банка. “Економскиот раст во регионот останува помал од повеќето други региони во светот. Гледано нанапред, акценотот треба да биде на подобрување со управувањето и инвсетициската клима, зајакнување на конкурентноста, обезбедување стабилност на финансискиот сектор и одржување стабилна макроекономска рамка.“

“За да бидат одржливи на подолг рок, економскиот раст и заедничкиот просперитет треба да бида фискално достапни, еколошки одговорни и да придонесуваат за социјална инклузија“, рече Тимер.

Светската банка, работејќи заедно со другите институции од Групацијата Светска банка, помага на земјите клиенти од Европа и Централна Азија да се справат со овие и други предизвици во намалување на сиромаштијата и поттикнување на заедничкиот просперитет преку дијалог за политики, аналитичка работа, финансирање проекти и надоместливи советодавни услуги.

{kind=link}