Eğer bankada hesabınız bulunmuyorsa yoksulluğun, dışlanmanın ve kırılganlığın eşiğinde yaşıyor olma ihtimaliniz oldukça yüksektir. Eğer güvenceli ve iyi ücretli bir iş bulmaya veya işinizi korumaya çabalıyorsanız banka hesabınızın veya finansal hizmetlere erişiminizin olmaması muhtemeldir. Böyle bir durumda tamamen nakde dayalı olarak yaşıyorsunuzdur, ki bu güvenli değildir ve yönetilmesi zordur. Ayrıca kendinizin veya bir aile üyenizin ciddi bir hastalık geçirmesi veya beklenmeyen bir finansal yük ile karşı karşıya kalması durumunda bir anda daha derin bir yoksulluğa ve umutsuzluğa düşebilirsiniz.

Ne yazık ki Avrupa ve Orta Asya bölgesindeki gelişmekte olan ülkelerde yaşayan milyonlarca insan bu durumdadır. 2017 yılı itibariyle bölgedeki yaklaşık 116 milyon yetişkin halen bir banka hesabına sahip değildir. Öte yandan, bölgede banka hesabı olmayan kişilerin yüzde 60’ı kadınlardan oluşmaktadır. Tüm bunlar, günümüzün yüksek düzeyde küreselleşmiş ve teknoloji odaklı dünyasında, herkes için daha fazla kapsayıcılığın ve fırsatın sağlanması için kat etmemiz gereken daha çok mesafe olduğunu açık bir şekilde göstermektedir.

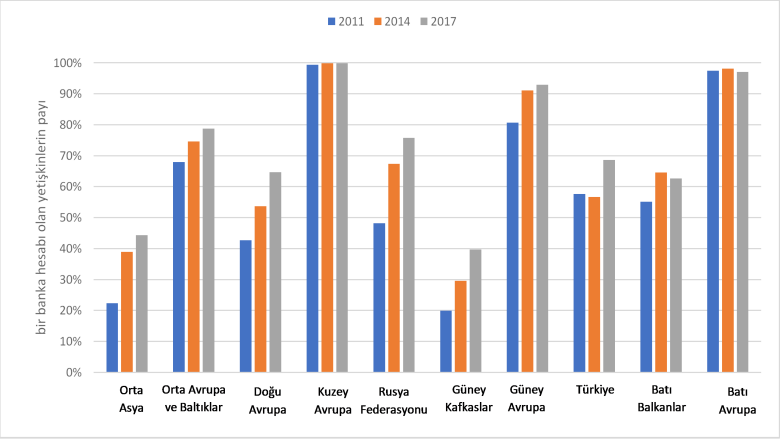

Geçtiğimiz on yıllık dönemde, Avrupa ve orta Asya bölgesinde hesap sahipliği genel olarak artmaktadır – 2011 yılında yetişkin nüfusun yüzde 45’inin banka hesabı bulunurken, 2017 itibariyle bu oran yüzde 65’e yükselmiştir– ancak bu veri alt bölgeler arasındaki farklılıkları gizlemektedir. Avrupa’nın yüksek gelirli ülkelerinde, yetişkinlerin çoğu halihazırda bir banka hesabına sahiptir ve yüzde 55’inin de bir finansal kuruluşta resmi olarak tasarrufu bulunmaktadır. Ancak, Güney Kafkaslar ve Orta Asya ülkelerinde, son yıllarda yaşanan önemli artışlara rağmen, banka hesabı olan yetişkinlerin seviyesi çok daha düşüktür.

Ermenistan, Gürcistan, Moldova, Kırgız Cumhuriyeti, Tacikistan ve Türkmenistan küresel olarak en yüksek oranda artış kaydeden ülkeler arasında yer almaktadırlar ancak bu ülkeler çok düşük bir tabandan başlamışlardır.

Avrupa ve Orta Asya’da Alt Bölgeler Bazında Hesap Sahipliği

Bölgede banka hesabı olmayan bu kadar fazla insanın olmasının sebepleri nelerdir?

Kurumlara güvenin olmaması önemli bir sorundur. Bölgede banka hesabı olmayan yetişkinlerin neredeyse yüzde 30’u hesap açmalarının önündeki en önemli engel olarak bankalara güvenlerinin olmamasını bildirmiştir; bölgede kayıtlı tasarruf seviyelerinin çok düşük olması da bu durumu yansıtmaktadır. Bölgedeki gelişmekte olan ülkelerde yaşayan insanların yüzde 25’ten azı kayıtlı kaynaklardan borçlanmaktadır. Dolayısıyla kayıt dışı borçlanma yaygındır. Acil durumlarda insanlar tasarruflarını kullanmak veya bir finansal kuruluştan borçlanmak yerine ailelerine ve dostlarına güvenmektedirler.

Finansal tabana yayma bakımından kadınlar ve erkekler arasındaki uçurum devam etmektedir ve Ermenistan, Kosova, Türkiye, Tacikistan ve Türkmenistan gibi ülkelerde özellikle akut durumdadır. Örneğin Türkiye’de erkeklerin yüzde 83’ünün banka hesabı bulunurken, kadınların sadece yüzde 54’ünün bir banka hesabı bulunmaktadır. Banka hesabının olmaması ile işgücüne katılımın olmaması arasında da bir ilişki bulunmaktadır; bu durum bölgedeki çok sayıda kadının iş dünyasına ve ekonomiye eşit ve tam bir şekilde katılım bakımından karşı karşıya oldukları zorlukların altını çizmektedir.

Önümüzdeki süreç nasıl olacak?

Kapsayıcı finansal sistemler, daha fazla insana emeklilik için tasarrufta bulunmak, eğitime yatırım yapmak, iş fırsatlarından yararlanmak ve şoklara göğüs germek gibi finansal ihtiyaçlarını karşılamak için gerekli olan kaynaklara erişim imkanı sunar. Bu finansal hizmetlerden yararlanılamaması gelir eşitsizliğine ve yavaş ekonomik büyümeye katkıda bulunabilir.

Hesap sahipliğini arttırmak için çok sayıda fırsat mevcuttur. Avrupa ve Orta Asya bölgesinde banka hesabı olmayan yetişkinlerin yüzde 80’den fazlasının bir cep telefonu bulunmaktadır. Cep telefonu sahipleri için internete veya dijital finansal hizmetlere erişim imkanı sunulması, finansal tabana yaymada kilit bir rol oynayabilir.

Hükümetler için, nakit ödemeden dijital ödemeye geçiş yolsuzlukları azaltarak verimliliği arttırabilir. Kamu, özel sektör ve tarım ödemelerinin doğrudan hesaplara yapılması önemli bir mesafe kat edilmesini sağlayabilir. Örneğin, kamu emekli maaşlarının hesaplara yapılması bölgede banka hesabı olmayan yetişkinlerin sayısını 20 milyon kadar azaltacaktır (bunun 8 milyonu sadece Rusya’dadır).

Teknoloji çok büyük bir rol oynayabilir. Dijital ödemeler –ödemelerin veya transferlerin doğrudan hesaba alınması, cep telefonu veya internet üzerinden ödeme yapılması, elektrik ve su gibi hizmetlerin faturalarının doğrudan hesaptan ödenmesi gibi- birçok ülkenin dijitalleşmede önemli ilerleme yaşadığı bir ortamda finansal tabana yaymayı önemli ölçüde destekleyebilir.

Ancak finansal hizmetlerin sorumlu bir şekilde kullanılması gerekir. Dolayısıyla, ülkelerin vatandaşları arasında finansal okuryazarlık seviyelerini yükseltmeleri ve tüketicilerin korunmasına yönelik önlemler sunmaları gerekmektedir. Finansal hizmetlerin de kadınlar, yoksullar ve ilk kez bunlardan yararlanacak olan kullanıcılar gibi finansal açıdan yetersiz temsil edilen kesimlerin ihtiyaçlarına uygun şekilde tasarlanmaları gerekmektedir.

Avrupa ve Orta Asya bölgesi 2019-20 dönemi için durgun ekonomik büyüme ve belirsizlikler ile mücadele ederken, finansal sektörün kapsayıcı bir şekilde gelişmesi büyümenin güçlendirilmesine ve yoksulluğun azaltılmasına yardımcı olabilir. Hızlı teknolojik gelişmeler ve bölgeler arasındaki karşılıklı bağlantı olanakları da herkesin finansal tabana yaymadan yararlanabilmesi ve topluma eşit ve taam bir şekilde katılabilmesi için benzersiz fırsatlar sunabilir.