Nëse nuk përdorni shërbime të sistemit bankar apo shërbime të sistemeve të ngjashme financiare, me shumë gjasa jetoni në zgrip të varfërisë, përjashtimit dhe cenueshmërisë. Nëse luftoni që të kapni a të mbani një vend pune të sigurt dhe të mirëpaguar, ndoshta nuk keni një llogari bankare apo nuk përdorni shërbime të sistemeve financiare. Jeni tërësisht i varur nga paratë kesh, që janë të pasigurta dhe menaxhohen me vështirësi. Dhe në rast se ju apo ndonjë pjesëtar i familjes kalon një sëmundje të rëndë apo përballet me një barrë tjetër të papritur financiare, mund të bini me shpejtësi në varfëri e dëshpërim më të thellë.

Për fat të keq, ky është realiteti i milionave njerëzve në vendet në zhvillim të Evropës dhe Azisë Qendrore. Deri në vitin 2017, rreth 116 milionë persona në moshë të rritur nga ky rajon ende nuk kishin një llogari bankare. Dhe pothuajse 60% e personave nga ky rajon, të cilët nuk përdorin shërbime të sistemit bankar apo shërbime të sistemeve të ngjashme financiare, janë gra. Në botën e sotme, kaq shumë të globalizuar dhe të dhënë pas teknologjisë, ky fakt është një sinjal serioz se mbetet ende shumë për të bërë që të sigurohen përfshirje dhe mundësi më të mëdha për të gjithë.

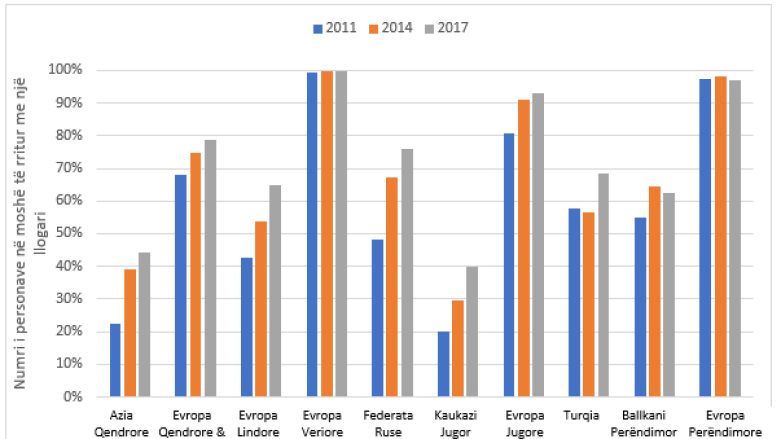

Gjatë dhjetëvjeçarit të fundit, numri i individëve nga Evropa dhe Azia Qendrore titullarë të një llogarie përgjithësisht ka qenë në rritje – nga 45% e popullsisë në moshë të rritur në vitin 2011 në 65% në vitin 2017 – por të dhënat fshehin dallimet nga njëri nënrajon në tjetrin. Në vendet me të ardhura të larta të Evropës, pjesa më e madhe e personave në moshë të rritur tashmë e ka një llogari dhe rreth 55% formalisht kanë kursime në një institucion financiar. Sidoqoftë, në vendet e Kaukazit Jugor dhe Azisë Qendrore, pavarësisht rritjeve të ndjeshme vitet e fundit, numri i personave në moshë të rritur, që përdorin shërbime të sistemit bankar apo shërbime të sistemeve të ngjashme financiare, është shumë më i ulët.

Armenia, Gjeorgjia, Moldavia, Republika e Kirgistanit, Taxhikistani dhe Turkmenistani janë ndër vendet ku shënohen rritjet më të mëdha në nivel global, por këto vende e kanë nisur nga një bazë shumë e ulët.

Pronësia e një llogarie në Evropë dhe Azinë Qendrore sipas nënrajonit

Burimi: Përditësim Ekonomik i Përfshirjes Financiare në EAQ, pranverë 2019, bazuar në bankën e të dhënave të “Global Findex”. Shtyllat përfaqësojnë numrin e njerëzve në moshë 15 vjeç e lart, të cilët kanë një llogari në një institucion financiar apo tek një ofrues transaksionesh bankare përmes aplikacioneve në telefonin celular.

Cilat janë arsyet që kaq shumë njerëz në rajon nuk përdorin shërbime të sistemit bankar?

Mungesa e besimit tek institucionet është problem serioz. Pothuajse 30% e personave në moshë të rritur nga rajoni, të cilët nuk përdorin shërbime të sistemit bankar, shfaqin mungesë besimi tek bankat që është pengesë për hapjen e një llogarie bankare, gjë që pasqyrohet në nivelin shumë të ulët të kursimeve formale në rajon. Numri i njerëzve në vendet në zhvillim të rajonit, të cilët marrin hua nga burime formale, arrin në më pak se 25%. Pra, mbizotëron huamarrja informale. Në raste të jashtëzakonshme, njerëzit mbështeten më shumë tek familja dhe miqtë sesa te kursimet apo huamarrja nga një institucion financiar.

Sa i takon përfshirjes financiare ende vazhdon të bëhen dallime mes gjinive, të cilat janë veçanërisht të mprehta në vende, të tilla si: Armenia, Kosova, Turqia, Taxhikistani dhe Turkmenistani. Në Turqi, për shembull, 83% e burrave kanë llogari bankare, ndërsa vetëm 54% e grave e kanë një të tillë. Mospërdorimi i shërbimeve të sistemit bankar shoqërohet edhe me mungesë të pjesëmarrjes në fuqinë punëtore, çka thekson sfidat me të cilat përballen kaq shumë gra nga rajoni sa i takon pjesëmarrjes në mënyrë të barabartë dhe tërësore në biznes dhe në ekonomi.

Cila do të jetë ecuria e mëtejshme?

Sistemet përfshirëse financiare ofrojnë për një numër të madh individësh më shumë akses ndaj burimeve me qëllim plotësimin e nevojave të tyre financiare, siç janë kursimet për pension, duke investuar për shkollimin, duke shfrytëzuar sa më mirë mundësitë për biznes dhe duke përballuar goditjet në biznes. Paaftësia për t’i përdorur këto shërbime financiare mund të nxisë pabarazi të vazhdueshme në të ardhurat dhe rritje të ngadaltë ekonomike.

Mundësitë për rritjen e numrit të individëve titullarë të një llogarie janë të shumta. Mbi 80% e njerëzve nga Evropa dhe Azia Qendrore, të cilët nuk përdorin shërbime të sistemit bankar kanë telefon celular. Sigurimi për këta përdorues të telefonave celularë i aksesit ndaj internetit apo shërbimeve financiare digjitale mund të jetë një element vendimtar për zgjerimin e përfshirjes financiare.

Për qeveritë, kalimi nga paratë kesh tek pagesat digjitale mund të ulë korrupsionin dhe të rrisë efikasitetin. Kryerja e pagesave të sektorit shtetëror, privat dhe bujqësor drejtpërsëdrejti në llogari bankare do të kontribuonte ndjeshëm. Për shembull, kalimi në llogari bankare i pagesave të pensionit në sektorin publik do ta ulte numrin e personave në moshë të rritur, të cilët nuk përdorin shërbime të sistemit bankar deri në 20 milionë, përfshirë 8 milionë vetëm në Rusi.

Teknologjia luan një rol shumë të madh. Pagesat digjitale– siç është marrja e pagesave apo transferimet drejtpërsëdrejti në llogari, duke i bërë pagesat përmes telefonit celular ose në rrugë elektronike, duke i bërë pagesat për shërbimet publike drejtpërsëdrejti nga llogaritë bankare – mund të nxisë përfshirjen financiare, meqenëse shumë vende po bëjnë gjithashtu përparime të mëdha në digjitalizim.

Shërbimet financiare duhen përdorur megjithatë në mënyrë të përgjegjshme. Kështu, vendet duhet të sigurojnë që qytetarët t’i kuptojnë dhe të zotërojnë njohuri për çështjet financiare, si dhe të parashikojnë masa për mbrojtjen e konsumatorëve. Shërbimet financiare duhet t’u përshtaten gjithashtu nevojave të grupeve të përfaqësuara pamjaftueshmërisht nga pikëpamja financiare, të tillë si: gratë, të varfrit dhe përdoruesit për herë të parë.

Teksa rajoni i Evropës dhe Azisë Qendrore përballet me një rritje ekonomike të amullt dhe premisa të pasigurta gjatë periudhës 2019-2020, zhvillimi i sektorit përfshirës financiar mund të kontribuojë për të stimuluar rritjen dhe për të ulur varfërinë. Përparimi i shpejtë teknologjik dhe ndërlidhja mes rajoneve gjithashtu ofrojnë mundësi të paprecedent që gjithsecili të ketë mundësi të përfitojë nga përfshirja financiare dhe, kështu, të marrë pjesë në mënyrë të barabartë dhe tërësore në shoqëri.