Ако немате приступ банкама, велика вероватноћа је да сте на ивици сиромаштва, да сте искључени из главних токова друштва и да сте рањиви. Ако се борите да добијете и задржите добро плаћен посао, вероватно немате ни рачун у банци, нити можете добити било какве финансијске услуге. Потпуно зависите од готовине и никад не знате хоће ли је бити и шта ћете са њом радити. А ако се ви, или неко из ваше породице озбиљно разболи или вам изненада искрсне нека друга неодложна потреба за парама, очас ћете се наћи у великом сиромаштву и очају.

Нажалост, ово је реалност за милионе људи који живе у земљама у развоју у Европи и централној Азији. У 2017. години, око 116 милиона људи у овом региону није имало рачун у банци. А око 60 посто њих су биле жене. У данашњем свету, који је глобализован и који зависи од технолошког развоја, ове бројке недвосмислено указују на то колико смо далеко од друштава у којима сви имају једнаке шансе да живе боље.

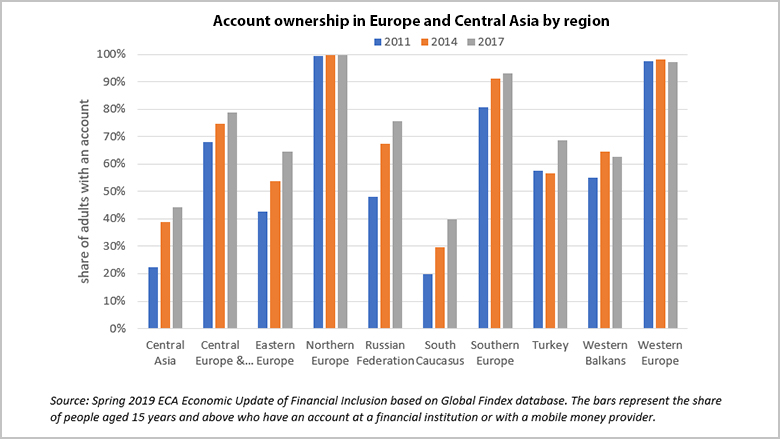

Број људи који имају рачуне у банкама у Европи и централној Азији повећан је током последње деценије са 45 одсто одраслог становништва у 2011. години на 65 одсто у 2017. години. Међутим, иза тих бројева крије се разноликост по деловима региона. У развијеним земљама Европе већина одраслог становништва има банковне рачуне, а 55 одсто њих имају неку штедњу у формалним финансијским институцијама (банкама, осигуравајућим друштвима, пензионим фондовима…). Али, у земљама јужног Кавказа и централне Азије их је много мање.

У Јерменији, Грузији, Молдавији, Киргизији, Таџикистану и Туркменистану забележен је на глобалном нивоу највећи пораст броја људи који су почели да сарађују на неки начин са банкама. Но, они су кренули са веома ниског нивоа.

Власници банковних рачуна по регионима

Шта је узрок овакве ситуације?

Недостатак поверења у институције је главни разлог. Скоро 30 одсто људи који немају рачун кажу да не верују банкама. То онда значи да је и формална штедња изузетно ниска. Мање од 25 одсто људи у земљама у развоју у овом региону узима било какве позајмице од банака. Зато у њима доминирају неформални извори позајмица. У хитним случајевима радије се обраћају члановима породице и пријатељима него званичним институцијама.

Разлике постоје и међу половима, нарочито у Јерменији, на Косову, у Турској, Таџикистану и Туркменистану. У Турској, рецимо, 83 одсто мушкараца има рачун у банци, а само 54 одсто жена. Део објашњења за мањи број жена је и чињеница да оне мање учествују на тржишту рада.

Шта чинити?

Што више људи има приступ финансијским институцијама, они ће лакше подмиривати своје потребе као што су штедња за старост, улагање у образовање, улагање у неке послове, као и заштиту од шокова. Недостатак приступа финансијским услугама доприноси сталном повећању неједнакости и споријем привредном расту.

Пуно је начина да се повећа број људи са банковним рачунима. Око 80 одсто оних који их немају у региону има – мобилни телефон. Ако би се њима обезбедио приступ интернету и могућност дигиталног плаћања, многи би отворили рачуне.

Што се влада тиче, прелазак са готовинског на дигитално плаћање смањило би корупцију и повећало ефикасност. Кад би сва плаћања влада, приватног сектора и плаћања у пољопривреди ишла преко банковног рачуна, ситуација би се пуно поправила за многе људе. Рецимо, плаћање државних пензија само преко рачуна повећало би број људи са банковним рачунима у Европи и централној Азији за 20 милиона, од чега осам милиона само у Русији.

Технологија у свему има велику улогу. Дигитална плаћања – примање уплата и плаћања само преко рачуна, плаћања преко мобилних телефона или интернета, плаћања комуналија директно са рачуна – доприносе да све већи број људи буде укључен у формалне финансијске институције. А то је могуће јер се све више земаља дигитализује.

Финансијске услуге, међутим, треба одговорно користити. Ваљало би да земље што више образују становнике у финансијској писмености и да имају добре механизме заштите корисника услуга. Финансијске услуге треба више прилагодити потребама жена, сиромашних и оних који их први пут користе.

Док се земље Европе и централне Азије боре са невеликим стопама привредног раста и несигурним изгледима за 2019-2020, веће коришћење финансијских услуга међу онима који то сада не чине може повећати привредни раст и смањити сиромаштво. Брз технолошки развој и све већа повезаност међу регионима такође пружају прилику без преседана да се што више људи укључи у ове токове и да, самим тим, имају исте шансе као и други у друштву.

--------------------------------------------

Аутори

Aсли Демиргуч-Kунт је главна економисткиња Светске банке за Европу и централну Азију.

Сирил Милер је потпредседник Светске банке за Европу и централну Азију.

--------------------------------------------

Више о овоме

Финансијска инклузија у Европи и централној Азији (април 2019.)

Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution