第2編 金融分野のユースケースと課題

第1章 金融・決済

7節 ブロックチェーン技術を活用した世界銀行債券

世界銀行 有馬良行

*本稿は、有馬氏へのインタビューをもとに、弊社で原稿として書き起こしたものです。

1 はじめに

世界銀行は、2018年8月、オーストラリア・コモンウェルス銀行を単独主幹事に指名し、世界初のブロックチェーン技術を用いた公募債「ボンダイ」(bond-i=Blockchain Operated New Debt Instrument)を発行した。本稿では、世界銀行の概要と、「ボンダイ」発行の背景、債券市場におけるブロックチェーン活用の可能性などについて紹介する。

2 世界銀行とは

世界銀行(本部所在地:米国ワシントン D.C.)は、第二次世界大戦の被災国の戦後復興を主たる目的に設立され、正式名称は「国際復興開発銀行」、通称「世界銀行」と呼ばれている。国連グループに属する国際機関の1つで、現在の出資国数は189ヵ国となっている。貧困削減と持続的成長の実現に向けて、途上国政府に対し融資、技術協力、政策助言などを行っている。

2.1 日本と世界銀行

かつては、終戦直後の日本も経済荒廃の復興の対象として世界銀行の支援を受けた。1953年の電力3社の発電設備向け融資を皮切りに、1966年までに合計31件のプロジェクトへの世銀融資が実行された。そのなかには、日本初の高速道となった「名神高速道」、「東名高速道」、「東海道新幹線」、「黒部ダム第四水力発電所」など、戦後日本の復興に貢献した数多くのプロジェクトがあった。

1966年の第6次東名高速道への融資を最後に日本は世銀融資を「卒業」し、その後は支援を受ける側から、支援を行う側にまわることとなった。これは即ち日本が、世銀から資金を借り入れる開発途上国の立場から、世銀に対して資金を供給する先進国の立場に変わったことを意味する。

こうした流れを受けて、世界銀行は 1971 年に大型公募債を「サムライ債」(非居住者が日本の法律に準拠して日本市場で発行する円建ての債券)という形式で日本で発行し、日本の投資家から資金を借り入れる活動を本格的に開始した。それ以降、はぼ半世紀に渡って、日本の機関投資家と個人投資家向けにさまざまな債券を継続的に発行している。

一般的な銀行は、主に預金を集めることによって、融資のための資金を調達するが、世界銀行は、債券(通称「世銀債」)を発行し、それを投資家に投資(購入)してもらうことで資金を調達(借入)している。世銀債は、世界各地の資本市場で発行されるが、その大半は、米州、欧州、アジアの三市場で販売されている。この中で欧州の占めるシェアは大きいが、国の数も多いため、国毎の販売額はそれほど大きくない。これに対し、日本の資本市場では個人投資家も機関投資家も継続的に世銀債への投資を行っており、アジア市場内で日本は常に最大規模のシェアを維持している。日本は、単独の国としては米国と共に世銀債にとって最も重要な市場の一つになっている。

2.2 途上国融資

世界銀行と一般的な商業銀行の最大の違いは、世界銀行は定款で発展途上国にしか融資できないように定められていることである。一方、融資のための資金を民間投資家から世銀債を通じて借り入れている世界銀行(国際復興開発銀行)としては、融資対象国からの確実な元利金返済が極めて重要な事となる。世銀融資への返済が滞れば、投資家への元利金支払いに支障が出かねないからである。このため世界銀行は、元利金の返済に大きな懸念のない、ある程度所得の高い途上国への融資を行っているが、発展途上の初期の段階にある国々では、金利負担が重荷となる。こうした国々には、世界銀行グループ内の別機関である「国際開発協会」が無利子の融資等により別枠で支援を行っている。融資を行う機関が「国際復興開発銀行」と「国際開発協会」どちらになるかは、国民1人あたりの平均所得額等に基づいて決定される。

2.3 環境問題を金融面からリード

開発途上国支援において避けて通れないことが、環境問題への対応である。世界銀行が手がける融資プロジェクトでは、経済成長と環境への配慮を同時に満たす必要があるが、世界銀行は以前から環境問題への適切な対処を融資承認の大前提の1つとしてきた。例えば、原子力発電に関しては、イタリアに融資を行なったことがあったが、その後の調査で環境に悪影響を与える潜在的リスクが世銀の基本的な融資方針と相容れないとの判断に至り、結果として原子力発電への融資はこの一件のみとなった。また、石炭火力発電に関しては、低所得国が電力のインフラを整えるのにはコスト面で有利とされるが、CO2の排出量が大きく環境への負荷も大きいため、世界銀行は 2018 年に石炭火力発電に対しては原則新規融資を行わないと発表している。一方、風力・太陽光発電など、世界銀行はかねてより再生可能エネルギープロジェクト融資には積極的に取り組んできており、こうしたプロジェクト融資を後押しする金融商品として、2008 年には史上初の「グリーンボンド」も発行している。

近年、「社会貢献」を投資意思決定の重要な判断基準とする動きが世界で拡大しており、世界銀行はこうしたアプローチを金融面からも先導してきた。さらに、グリーンボンド市場の拡大を契機に、SDGs(持続可能な開発目標)と投資を連携させる動きも拡大し、先進国から途上国への資金の流れに関しても、「ESG投資」、「インパクト投資」などの新しい概念が広がっている。その中で、グローバルな社会貢献投資の対象として、世銀債は、機関投資家だけではなく個人投資家からも強い需要を集めている。

3 世界銀行のブロックチェーンへの取り組み

2018年、世界銀行はブロックチェーン技術を活用した世銀債を発行した。これは、世界初の試みではあったが、実は世界銀行はそれ以前からブロックチェーン技術に注目しており、2017年にはブロックチェーンラボを設置し、研究を続けてきた。低コストかつ短時間で途上国の情報インフラを整備する有力な手法として、分散型ネットワークを構成する複数のコンピューターに、暗号技術を組み合わせ、取引情報などのデータを同期して記録するブロックチェーン技術には大きな期待が寄せられている。

先進国では、真正な公的情報を政府機関が管理してくれることの有り難みを感じることはあまりない。例えば土地に代表される固定資産の所有者を裏付ける公式な証明書は、日本では役所に行けば誰でも簡単に入手できる。しかし、このようなインフラが整っているのは全ての国々にとって当たり前と言う訳ではなく、一部の先進国でもこうしたインフラが未整備な事例も散見される。「資産の公式な所有権の証明書」は健全な経済発展に欠かせない重要なものであるが、この実現には、法律を整備し、情報を管理する機関を設立し、厳密に保管する体制を整える等、これまでに多大な時間とコストが費やされてきた。日本では、現在はコンビニエンスストアでも戸籍謄本をとれるような便利な時代になったが、ここに至るまでには膨大な時間とコストをかけて政府が構築してきた情報インフラと、それを管理運営してきた巨大な情報システムが不可欠であった。

所有権が関係する情報は、悪意を持った第三者による改ざんから厳密に守る事が最も重要なポイントとなるが、これを紙ベースの伝統的なシステムで物理的に実現するためには多大なコストと時間が必要となる。しかし、安全性が担保されればブロックチェーンの技術の活用により、無の状態から安価かつ短時間で情報インフラを整えることが可能となる。

一方で、日本のように既に時間とコストを費やして信用力の高い情報インフラが既に完備している国では、十分な安全性が確認されたわけではないブロックチェーンベースの情報インフラに安易に切り替えることはできない。高い信頼性と利便性を有する既存の情報インフラに現状著しい問題はなく、コンピュータソフトの更新と同様、「正常に稼働しているのであれば、急いで更新しない方が新たな問題発生の可能性が低い」ということである。ただ、その減価償却が終わり、新たなコストと時間をかけて大規模なシステムの刷新が必要となった時点では、低コストかつ短時間で強固なシステムに刷新するための有力な選択肢の1つとしてブロックチェーンに脚光が当たる可能性は高いと思われる。

最新のIT技術に関しては、日本は意外にも普及が遅れているという見方もあるが、これは既存のインフラが高品質で高い信頼性を得ていることの裏返しと言えよう。一方、途上国支援においては、無の状態から情報インフラ構築のプロジェクトをスタートするケースも少なくなく、最初から最新の技術を活用して、低コストかつ短時間で、より効率的な情報インフラの整備が実現しうるブロックチェーン技術への期待は大きい。

4 ブロックチェーンによる世銀債の発行

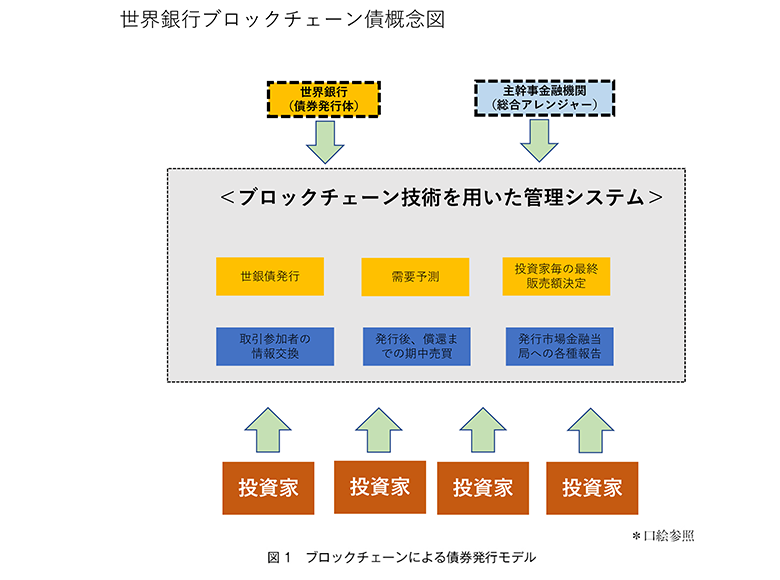

こうした特徴からブロックチェーン技術は、金融産業でも活用できる可能性が高いと注目され、多くの金融機関が実取引への導入を模索していた。こうした動きの中、2018年8月、世界銀行はオーストラリア・コモンウェルス銀行(以下CBA)を単独主幹事として、世界初となるブロックチェーン技術を用いた公募型世銀債「ボンダイ」を発行した。これは、起債、販売、決済、期中管理プロセスでブロックチェーン技術を活用した世界初の債券となった。「ボンダイ」の名称は、世界的に有名なシドニーの「ボンダイビーチ」にちなんで名づけられた。償還期間は2年、利回りは年利2.2%で条件決定され、オーストラリアの機関投資家を中心に1億1千万豪ドルが販売された。

2017年のブロックチェーンラボの発足後、わずか1年で「ボンダイ」の発行が実現できたことの背景としては、世界銀行の研究成果とともに、グローバルな金融市場でのブロックチェーン技術の研究と活用が急速に進んできたことも挙げられる。また、これまで世界銀行が最も頻繁に起債を行ってきたユーロ市場ではなく、オーストラリアの国内資本市場での発行を行ったのは、オーストラリア金融当局の積極的な姿勢も実現の大きな理由の1つであった。

今回、「ボンダイ」の主幹事を務めたCBAは、かねてよりブロックチェーン技術を使ってオーストラリア・クイーンズランド州と協力してブロックチェーンを活用した「州債」の発行に取り組んでおり、投資家の売買や決済が、既存の証券中央決済機関がなくとも機能することをあらかじめ確認済みであった。こうした複数の要因が、オーストラリアで初のブロックチェーン債が発行された背景となっている(図1)。

5 ブロックチェーン技術による債券発行の優位点

ここで、ブロックチェーン技術を活用した債券発行と従来の債券との違いについて整理してみたい。

ブロックチェーンとは取引の記録がリアルタイムで追加され、ネットワークを介して最新の内容に更新されるデータベースの一種である。新たな取引情報をブロックチェーン上の「台帳」に追加するには、複数の取引参加者の合意形成によってのみ行うことができる。債券の発行と期中管理を新たなシステムで行なおうとする場合に重要になるのは、次の3点である。

- 追加情報に関しては常に参加者間で共有されていること

- 第三者による改竄が実質的に不可能であるとされていること

- こうしたシステムが安価に構築できること

一方、債券の売買と決済において必要不可欠な情報は、「現時点で債券を誰がいくら保有しているか」という投資家の債券保有情報である。現在この管理を担う中心的存在となるのが、各国の中央決済機関である。日本では「保管振替機構」、欧州には EURO CLEAR、CLEAR STREAMという2大決済機関が、アメリカにはDTCとそれぞれ中央決済機構が存在している。オーストラリアにも、AUSTRACLEAR という決済機関があり、オーストラリアの国内資本市場で発行される債券の決済と期中管理を一元的に行っている。

これまでの債券取引での情報伝達は、債券の発行後、引き受け主幹事証券会社が中心となって投資家に販売し、その情報が中央決済機関に送られ、売買取引の一定日数後の決済日に投資家は購入代金を販売会社に払い込み、中央決済機関で資金の受領を確認すると同時に投資家ごとの保有残高を記録、そして代金の総額が債券発行体に支払われるという流れになる。

次に、債券発行体から投資家への期中の利払いと満期日の元本償還については、通常は発行体は支払代理人を設置し、資金決済を代行してもらうのが一般的である。情報の流れは上記と逆になるだけで、複雑ではないが、関係当事者が多いこともあり、取引から決済までにはタイムラグが生じるため、別途対処が必要な問題が発生する。例えば、「明日が利払い日の世銀債」を保有するA投資家が、B投資家にその世銀債を売却したケースでは、本日双方が売買に同意しても当該世銀債のAからBへの受け渡しとBからAの代金支払いが終わるまでには数日を要してしまう一方、世銀並びにその支払い代理人は、当該世銀債の保有者はAと認識しているため、利息の支払いはAにされてしまうのである。もちろん、実務上は正当な債券保有者が正しい利息を受け取れるような手当が為されているが、利息支払い者である世銀が今の瞬間の債券保有者をリアルタイムで把握できないことによる不都合と言える。

ブロックチェーン技術を使えば、中央決済機関や支払代理人等の複数の仲介者を介することなく、債券の決済と期中管理が可能になる。「ボンダイ」では、債券の期中管理で最も重要な債券保有状況に関する最新情報に世銀自身が常時アクセスできるようになっており、主幹事のCBA と世銀の間でブロックチェーンを通じて常時最新の情報の共有が可能になっている。世銀はリアルタイムで利払い時点の投資家を把握可能なので、その投資家に送金を手配するだけで決済が完了し、情報遅延による資金決済リスクの極小化が可能である。実際、「ボンダイ」では主幹事のCBAが販売だけではなく、利払いと償還も支払代理人銀行を介することなくすべてCBAだけで行うことが可能となっている。

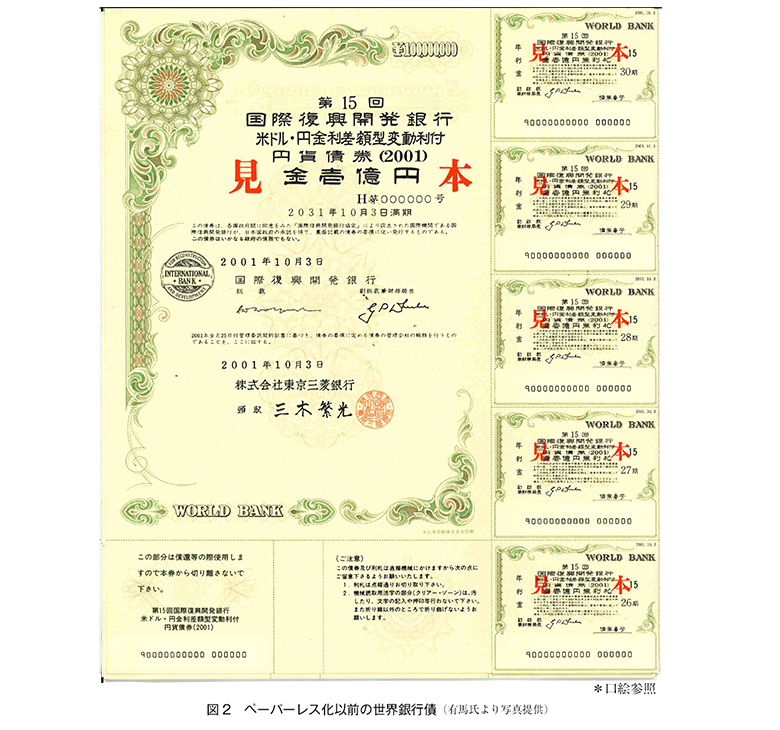

図2にペーパレス化以前の紙に印刷された世銀債を示す。額面金額が書いてあるのは、定期預金証書などと同様だが、利息に関しては、ミシン目の入ったクーポンのような形をしており、これを切り取って銀行等の支払代理人に持ち込むことで利息を受け取ることができる。金融業界で債券の利息が「クーポン」と呼ばれるのはこの現物債の形式が由来となっている。

現在ではこのような「現物債」が実際に印刷されることはほとんどなく、ほぼすべての債券は中央決済機関を介して電子的に管理がなされている。

既存の中央決済機関を使った金融取引の決済は長年の実績により、その信頼性に揺るぎはなく、現在実務上大きな障害もない。しかしながら、上記諸点のように改善の余地は少なくない。世界銀行があえて「ブロックチェーン技術による債券発行」という新しいことに挑戦した理由は、本件が資本市場のさらなる発展に寄与すると期待したからである。先進国ではすでに金融インフラが整っており、法律によって中央決済機関を使うことが実質的に義務付けられている市場もある。こうした市場毎の違いも検証し、あえてブロックチェーン技術を採用するところまで踏み込んだ債券発行体は、現在のところ世界銀行のみである。

6 ブロックチェーン債の課題を整理する

6.1 安全性

ブロックチェーン技術の活用において、今後さらなる検証が必要なのは、その安全性であろう。分散型台帳管理により、たとえノードの一部が失われたにしても全情報が簡単に復元可能で、しかも安価であり、短時間で構築可能、と良いことづくめのようであるが、「既存のシステムと比較して絶対的に安全であるか?」という点については継続的な検証が必要となる。

現在、中央決済機関では、厳密な情報の管理と外部からの侵入に対する防御を行っており、それには大きなコストがかかっている。その分安全ということになるが、こうしたコストを間接的に市場参加者が負担している点は、市場の真の効率性の実現にはマイナス要素である。仮にブロックチェーン技術を核としたシステムの安全性と信頼性が、既存のシステムに匹敵するという実証研究が進めば、金融取引全体への普及が急速に進むこととなろう。加えて、既存の情報インフラの減価償却が終わり、従来のシステムに代わる新たな技術が必要となった時にはブロックチェーン技術の活用はさらに進むであろう。

6.2 二次市場(債券の流通市場)

実は、債券と銀行の「定期預金」は似たような金融商品である。ほとんどの債券は、定期預金のように満期日まで毎年決まった金利を支払い、満期日には最初に預けた元本が投資家に戻ってくる形式で発行される。両者間の最大の違いは、債券は満期日前に時価で自由に売買ができるが、定期預金は原則満期日まで解約できないという点である。これは、「現金化しやすい債券」、「現金化しにくい定期預金」とも言い換えることができる。

この満期日前の売買可否は、債券投資に際しては極めて重要である。例えば債券投資時よりも市場金利が大きく下落している状況で当該債券を売却すれば、当初元本よりも高い価格で販売して満期日前に利益確定をすることも可能である。逆に金利が上がってしまった場合には、売却価格が当初元本を下回って損失が発生してしまうこともあるが、どうしても急な資金が必要であれば現金化することが可能である。こうした満期前の売買のしやすさ度合は「流動性」と言われ、この「流動性の高さ」は債券投資の重要なポイントとなっている。

今回の「ボンダイ」はCBAが構築したブロックチェーンネットワークで債券の管理が行なわれるため、CBAに債券投資用の口座を開設している投資家しか「ボンダイ」の売買を行うことができない。CBAはオーストラリアの大手の銀行であるが、CBA に世界中の全ての投資家が口座を開設しているわけではない。このため、マーケット参加者が限られてしまい、流動性が低いとの懸念があった。

これを受けて、「ボンダイ」発行から1年後、本ブロックチェーンネットワークにロイヤルバンクオブカナダ、トロントドミニオン銀行の2行が新たに参加し、これにより両行の顧客も売買取引に参加が可能となった。

今後発行されるブロックチェーン債で、発行当初から多くの金融機関が当該ブロックチェーンネットワークに参加するようになれば、その分債券の流動性は高まり、中央決済機関をベースとした既存の債券の流動性と遜色ない水準に近づくことになる。

金融機関の幅広い参加を促すには、ブロックチェーン技術の互換性等の障害をクリアし、参加障壁を下げる工夫やさらなる技術革新が必要となろう。こうした検証を着実に積み重ねることにより、債券決済管理の世界で競争が活発化し、最終的には金融サービスの発展につながることを期待したい。

7 低金利時代の金融市場とブロックチェーン技術

一般的に国の経済規模が一定水準に達すると、成長率の伸びは低下する。それとともに、低金利化はほとんどの先進国で不可避な状況が加速している。こうした傾向が世界的に広がる中、債券市場においては、「金利低下→マージン縮小」により債券の決済や管理に関係するコストが既存のシステムでは吸収しきれなくなると懸念されはじめている。例えば利払いや償還毎に手数料が課されるようでは、低金利の進捗とともに金融商品の魅力に悪影響を与えることにもなりかねない。より安価な当初コストや低いランニングコストでのシステム運用を実現し得るるブロックチェーン技術は、個別起債の管理に活用されるだけでなく、将来的には中央決済機関の基幹技術となる可能性も否定はできない。

8 今後の展開

このように、債券へのブロックチェーン技術の活用には大きな可能性があることは確かだが、残念ながら「ボンダイ」の発行以降、第 2 弾の発行は、まだ実現していない、

新しい技術の導入において、最初に実現した者が、必ずしも先行者メリットを享受できるとは限らない。長期的には大きなコスト削減が期待できるものの、最初に単独で取り組むと、既存の手法よりもコストが嵩んでしまうことが多い。さまざまなサービスや産業が成熟した現在の日本の社会では、企業も個人も長期的なリスクを取るよりは着実に利益を積み上げる短期的な行動が取られがちである。世界銀行では、市場の発展に寄与しうるような新しい技術には、手間やコストがかかっても、積極的に取り組む伝統と文化があり、日本市場でも過去半世紀近くにわたり、「サムライ債」、「ショーグン債」、「グローバル円債」、「ワクチン債」、「グリーンボンド」といったさまざまな新しい試みに取り組み、大きな成果を収めてきた。しかしながら、こうした新規案件は世銀単独で実行することはできず、パートナーとなる金融機関が世銀と投資家を結び付けてくれることで、はじめて実現可能となる。ブロックチェーン技術を活用した世銀債の第二弾の発行の機会は常にうかがっており、ご協力いただける金融機関の登場を待ち望んでいる。