2月21日 日本経済新聞「経済教室」より転載

ポイント

・金融危機以降続く需要不足は18年に解消

・世界の潜在成長率は長期トレンド下回る

・新興国・途上国、ビジネス環境の改革急げ

潜在成長率の低下阻止を

世界銀行は「世界経済見通し」で、世界経済の成長率は2016年に金融危機後の最低水準である2.4%に達した後、17年には3%に回復したとみている。18年には先進国と新興国・途上国ともに順調な成長が見込まれることから3.1%成長を予測する。

米国、ユーロ圏、日本いずれも従来の予測を上回る成長が見込まれるため、先進国全体で2.2%成長を予測する。一方、新興国・途上国の成長率は17年の4.3%から18年には4.5%に加速しそうだ。その大きな要因として、商品価格の安定による1次産品輸出国の経済好転、マインドの改善、過去の緊縮政策の影響の段階的な縮小がある。

緩和的な金融環境に支えられて世界的に貿易と投資が急速に拡大していることで、裾野の広い経済回復が続く。世界の貿易量は世界的な設備投資の循環的回復により16年半ば以降大幅に拡大している。

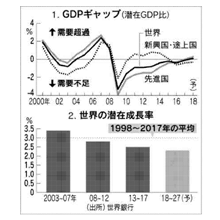

18年は世界経済の転換点となる可能性が高い。その一つの理由として、08年以降初めて世界全体の需要不足(国内総生産=GDP=ギャップ)が解消される見通しであることが挙げられる。需要不足とは潜在的な生産力を実際の生産量が下回る状態のことだ。

潜在的な生産力(潜在GDP)とは、生産のための資源すなわち労働力と設備が十分に稼働したときに実現できる産出量のことだ。需要不足の経済では失業者など十分に活用されない資源が存在する。一方、需要超過は経済が過熱状態にあることを意味する。

08~09年の世界金融危機は需要不足を大きく拡大させた(図1参照)。 07年には2.4%(潜在GDP比)の需要超過だったが、金融危機後の09年にはマイナス3.3%まで需要不足が拡大した。15年以降ようやく縮小が進展し、18年に先進国では需要超過に転じ、新興国・途上国で需要不足がほぼ解消されそうだ。世界全体でも0.1%の需要超過に転じると見込まれる。

世界的な需要不足の解消は、世界経済が長期に及んだ脆弱な状態からようやく脱け出し、健全性を取り戻したことを示す。貿易などを通じて、新興国・途上国にも望ましい波及効果が期待できる。

世界経済の先行きについては、先進国と新興国のいくつかの大国の経済成長が上振れする可能性がある一方、下振れリスクも依然懸念される。

第1に資金コストの急激な上昇だ。先進国の金融政策正常化ペースの見直しや資産価格高騰への懸念の高まりが、公的部門・民間部門双方の債務にかかる資金コストを上昇させる引き金になりうる。原因は何であれ、世界的な市場金利の上昇に伴う資金コストの急騰は、資金融通を圧迫する原因になりかねず、新興国・途上国への資本フローを阻害する要因になる。

資金コスト上昇の可能性はここ数年、常に議論の的となってきた。18年は世界的な需要不足の解消に伴い、特に大きなリスクとなる。GDPギャップは各国の中央銀行が政策を調整する際に用いる基本的な指標だ。需要不足が解消しインフレ率が次第に上昇した場合には、今後数年のうちに先進国の金融政策のスタンスは前例がないほどの転換がなされるかもしれない。

金融政策正常化が予想を上回るペースで進んだ場合、新興国・途上国に負の影響を及ぼす。特に国外資金の調達ニーズが大きい国、企業セクターのバランスシートが脆弱な国、大規模な財政不均衡を抱える国は影響を受けやすい。

第2に保護主義の台頭は依然大きなリスクだ。自由貿易に対する長年のコミットメント(約束)や保護主義に対抗する合意について、20カ国・地域(G20)が再確認できなかったことでこのリスクは鮮明になった。大国が貿易制限に訴えるようなことを考えると、特殊なケースであっても相手国から報復措置を招きかねず、ひいては当事国のみならず世界全体に広範な負の影響をもたらしかねない。

第3に政策の不確実性と地政学的緊張に伴うリスクは引き続き懸念材料だ。足元ではリスクは緩和されたとはいえ、再燃すればマインドや成長への足かせになりうる。

短期的な成長率は上振れする可能性があるが、長期的な成長率、すなわち潜在成長率の見通しは依然厳しい。

世界的な経済成長の加速にもかかわらず、世界の潜在成長率は下降傾向にある(図2参照)。危機後の13~17年の潜在成長率は2.5%と長期トレンド(過去20年平均)を0.5ポイント、03~07年を0.9ポイント下回った。同期間の先進国の潜在成長率は長期トレンドの1.9%から1.4%、新興国・途上国は長期トレンドを0.6ポイント下回る4.8%にそれぞれ落ち込んだ。

先進国の約9割、新興国・途上国の半数近くで過去5年平均の潜在成長率が長期トレンドを下回っている。潜在成長率が長期トレンドを下回る国のGDPを合計すると、世界GDPの約7割に達する。

潜在成長率低下の要因は、機械設備など資本ストックの伸び悩み、生産性の伸びの鈍化、成長に不利な人口動態などだ。世界全体の投資の伸びは10~16年の間に約半分に落ち込んだ。世界全体の生産性の伸びも10年前の1.3%から13~17年には1%に減速した。また過去50年間の経済成長は生産年齢人口の急増に支えられてきたが、人口動態は従来ほど成長を促進するものではなくなってきている。

こうした要因は今後も継続する可能性が高く、適切な政策対応をとらない場合、今後10年間の潜在成長率はさらに0.2ポイント低下する可能性がある。特に新興国・途上国の潜在成長率は0.5ポイント低下する恐れがある。潜在成長率のさらなる低下は長期的に大きなリスクであり、世界経済がショックに対して脆弱になるとともに、生活水準の改善に向けた見通しを悪化させる。

このように世界経済は短期的には循環的回復が続く可能性が高いものの、長期的には大きな課題に対処する必要に迫られるだろう。

財政・金融政策では、資金コストの急激な上昇といった短期的なリスクをなるべく回避するように配慮すべきだ。一部の新興国・途上国では債務残高や借入額が急増しており金融安定化を進める重要性が一段と増している。こうした国の多く、特に1次産品輸出国では財政政策を活用する余地は依然限られており、拡張的な財政政策をとれない。その平面、振興国・途上国の大半、特に1次産品輸出国ではインフレが緩和していることから、必要に応じて一層緩和的な金融政策のスタンスをとることが可能になっている。

景気循環の回復期にあることから、今はまさに新興国・途上国が潜在成長率の引き上げに向けて必要な構造政策を実行するのに最良のタイミングだ。教育や保健制度の改善、質の高い役資、労働市場の整備、腐敗防止などのビジネス環境の改革を組み合わせれば、今後10年間に予想される潜在成長率について0.5ポイントの下落を回避して、0.2ポイントの上昇に転じさせることが可能になると推計される。こうした政策は生活水準の向上や貧困削減にも貢献する。

好況のときに必要な改革を先送りすることはたやすい。

だが世界経済が勢いを取り戻した今こそ、政策担当者が包括的な改革に着手するまたとない好機だ。この機会をとらえて長期的な課題への取り組みに着手すべきだろう。好況は決して永遠には続かない。

今こそ行動を起こすべきだ。

関連

2018年1月25日

セミナー「世界経済見通し(GEP):広範な回復、いつまで続くか?」

2018年1月9日 プレスリリース

2018年、世界経済の成長率は小幅ながら3.1%まで上昇するも、今後の潜在成長力には懸念も