Lãi suất tại Hoa Kỳ có khả năng tăng sẽ đe dọa giảm dòng vốn và gây biến động thị trường tài chính tại các nước đang phát triển

WASHINGTON, Ngày 10/6/2015 – Các nước đang phát triển đang đối mặt với một loạt các thách thức nghiêm trọng trong năm 2015 như chi phí vốn vay đe dọa sẽ tăng trong khi giá dầu và giá hàng hóa sắp bước vào một đợt suy giảm mới và làm cho năm nay trở thành năm thứ 4 liên tiếp đáng thất vọng về tăng trưởng kinh tế, theo Báo cáo mới nhất của Ngân hàng Thế giới mang tên Triển vọng Kinh tế Toàn cầu vừa được công bố hôm nay.

Hệ quả là các nước đang phát triển dự báo sẽ tăng trưởng 4,4% năm nay, có khả năng tăng lên 5,2% năm 2016 và 5,4% năm 2017.

“Các nước đang phát triển từng là cỗ máy thúc đẩy tăng trưởng toàn cầu sau thời kỳ khủng hoảng, nhưng nay đang phải đối mặt với một môi trường kinh tế khó khăn hơn”, ông Jim Yong Kim, chủ tịch Ngân hàng Thế giới nói. “Chúng tôi sẽ làm mọi việc để giúp đỡ các nước thu nhập thấp và thu nhập trung bình, giúp họ có được sức đề kháng tốt hơn để có thể kiểm soát quá trình chuyển đổi một cách an toàn nhất có thể. Chúng tôi tin rằng những nước đầu tư vào giáo dục, y tế, cải thiện môi trường kinh doanh và tạo việc làm thông qua nâng cấp hạ tầng sẽ tăng trưởng mạnh trong các năm tới. Các khoản đầu tư đó sẽ giúp hàng trăm triệu người tự mình vượt qua đói nghèo”.

Lãi suất tại Hoa Kỳ dự đoán sẽ tăng làm cho vốn vay càng trở nên đắt đỏ hơn đối với các nước mới nổi và các nước đang phát triển trong vài tháng tới. Quá trình này dự đoán sẽ diễn ra tương đối suôn sẻ do kinh tế Hoa Kỳ tiếp tục phục hồi và lãi suất tại các nền kinh tế lớn khác cũng ở mức khá thấp.

Nhưng báo cáo cũng nêu các rủi ro đáng kể khác xung quanh vấn đề này. Cũng như năm 2013 khi thông báo đầu tiên về quá trình bình thường hóa chính sách tại Hoa Kỳ đã gây náo loạn trên thị trường tài chính, đợt tăng lãi suất do Cục Dự trữ Liên bang Mỹ chủ trì lần đầu tiên kể từ sau khủng hoảng tài chính toàn cầu có thể sẽ châm ngòi cho một đợt biến động thị trường và giảm luồng vốn chảy vào các thị trường mới nổi tương đương 1,8 điểm phần trăm so với GDP, Báo cáo cho biết.

“Nền tảng kinh tế toàn cầu đang dịch chuyển một cách chậm chạp, nhưng chắc chắn. Trung Quốc đã khôn khéo thoát khỏi ổ gà và đạt mức tăng trưởng 7,1%; Brazil, hiện đang bị tai tiếng về vụ hối lộ, không được may mắn như vậy và đang tiếp tục tăng trưởng âm. Năm nay Ấn Độ dự kiến sẽ tăng trưởng 7,5% và đây sẽ là năm đầu tiên Ấn Độ dẫn đầu các nền kinh tế lớn trên biểu đồ tăng trưởng của Ngân hàng Thế giới. Khoảng tối còn lại trên bức tranh tăng trưởng đó chính là khả năng nâng lãi suất tại Hoa Kỳ sớm muộn sẽ xảy ra,” ông Kaushik Basu, Chuyên gia Kinh tế trưởng, Phó Chủ tịch cao cấp Ngân hàng Thế giới nói. “Điều đó sẽ hạn chế luồng vốn và làm tăng chi phí vốn vay. Báo cáo Triển vọng Kinh tế Toàn cầu đã phân tích toàn bộ các hệ quả của việc nâng lãi suất đối với các nước đang phát triển.”

Điều đó sẽ gây tổn thương đặc biệt nghiêm trọng đối với các thị trường mới nổi do các thị trường này còn dễ bị tổn thương và do triển vọng tăng trưởng tại đây đang yếu đi. Đối với các nước xuất khẩu hàng hóa vốn đang vật lộn với giá hàng hóa thấp và các nước chưa có chính sách rõ ràng thì việc dòng vốn bị cắt giảm lại càng là một thách thức chính sách lớn hơn nữa.

“Nếu các thị trường mới nổi không thực hiện các chính sách cẩn trọng nhằm đối phó tốt với bất ổn tài chính và bất ổn từ bên ngoài thì họ sẽ gặp khó khăn đáng kể khi phải đối phó với cơn bão thắt chặt chính sách của Quỹ Dự trữ Liên bang Mỹ và các hệ quả đi kèm khác,” ông Ayhan Kose, Giám đốc Viễn cảnh Phát triển, Ngân hàng Thế giới, nói.

Nhiều nước đang phát triển phụ thuộc nặng vào xuất khẩu hàng hóa vì vậy giảm giá dầu và các mặt hàng chiến lược càng làm chậm lại tốc độ tăng trưởng của các nước này. Tuy các nước nhập hàng hóa được hưởng lợi từ lạm phát thấp, áp lực tài khóa thấp, và chi phí nhập khẩu thấp, nhưng giá dầu thấp cũng chỉ góp phần tăng cường mức độ hoạt động kinh tế một cách chậm chạp do nhiều nước bị thiếu điện, dịch vụ giao thông, tưới tiêu và các dịch vụ hạ tầng cơ bản khác một cách triền miên; ngoài ra còn một loạt các yếu tố khác như bất ổn chính trị; và hạn hán và lũ lụt gây ra bởi thời tiết bất thuận.

Kinh tế Brazil hiện đang bị ảnh hưởng bởi mức độ lòng tin thấp và lạm phát cao dự tính sẽ giảm 1,3% trong năm 2015, tức là 2,3 điểm phần trăm so với mức tháng Giêng. Nền kinh tế Nga bị ảnh hưởng của giá dầu thấp và các lệnh trừng phạt dự đoán sẽ giảm 2,7%. GDP của Mexico dự báo sẽ tăng trưởng 2,6% trong khi hoạt động kinh tế khởi sắc tại Mỹ và giá dầu giảm sẽ thúc đẩy tăng trưởng. Trung Quốc đang điều hành quá trình làm chậm tăng trưởng kinh tế một cách cẩn trọng dự đoán sẽ giảm đà tăng trưởng nhưng vẫn đạt mức cao là 7,1% trong năm nay. Tại Ấn Độ, một nước nhập khẩu dầu, kết quả cải cách đã giúp giữ vững lòng tin và giá dầu giảm đã góp phầm giảm nhẹ mức độ tổn thương, qua đó tạo cơ sở đạt mức tăng trưởng 7,5% trong năm 2015.

Một kết quả phân tích đặc biệt trong báo cáo cho thấy các nước thu nhập thấp, trong đó nhiều nước phụ thuộc vào xuất khẩu hàng hóa và đầu tư, rất dễ bị tổn thương trong điều kiện hiện nay. Khi giá hàng hóa tăng mạnh trong những năm 2000 các nền kinh tế này đã phát triển mạnh nhờ khai thác kim loại, khoáng chất, đầu tư vào khai thác tài nguyên và tăng cường xuất khẩu. Nhưng viễn cảnh giá hàng hóa thấp còn kéo dài có lẽ sẽ buộc các nhà hoạch định chính sách phải chuyển hướng từ dựa trên sản xuất kim loại và khoáng chất sang các yếu tố thúc đẩy tăng trưởng khác. Vì vậy cần ưu tiên các chính sách tạo khoảng đệm để có thể chuyển hướng và thực hiện cải cách nhằm hỗ trợ tăng trưởng trong các ngành phi tài nguyên.

“Sau bốn năm với thành tích tăng trưởng đáng thất vọng, các nước đang phát triển vẫn chưa lấy lại được đà cũ,” ông Franziska Ohnsorge, Chủ biên báo cáo nói. “Mặc dù điều kiện tài chính thuận lợi nhưng sụt giảm tăng trưởng vẫn kéo dài tại nhiều nước đang phát triển bị gây ra bởi thiếu hụt các dịch vụ trong nông nghiệp, ngành điện, giao thông, cơ sở hạ tầng và các dịch vụ kinh tế cơ bản khác. Chính vì vậy mà tái cơ cấu càng trở nên cấp thiết.”

Ngược lại, hồi phục kinh tế đã trở lại tại các nước thu nhập cao. Khu vực châu Âu và Nhật Bản tăng trưởng đã tăng trở lại, kinh tế Hoa Kỳ mở rộng tuy xuất phát còn hơi yếu vào đầu năm. Các nước thu nhập cao sẽ tăng trưởng 2% năm nay, sau đó tăng lên 2,4% năm 2016 và 2,2% năm 2017. Dự báo nền kinh tế toàn cầu sẽ tăng 2,8% năm nay, 3,3% năm 2016 và 3,2% năm 2017. [1]

Nhiều mối rủi ro vẫn đang đe dọa viễn cảnh tăng trưởng các nước mới nổi và đang phát triển. Trong khi một số rủi ro đang giảm đi, ví dụ kinh tế khu vực châu Âu và Nhật Bản bị đình trệ, thì lại xuất hiện các rủi ro mới. Đúng lúc lãi suất tại Hoa Kỳ rục rịch tăng thì hệ số tín nhiệm các thị trường mới nổi lại bị mu lờ dần, nhất là đối với các nước xuất khẩu dầu mỏ. Các rủi ro khác gồm gia tăng biến động trên thị trường tài chính và dòng vốn bị giảm. Nếu đồng đô-la Mỹ tăng giá quá mạnh sẽ dẫn đến làm giảm đà tăng trưởng của nền kinh tế lớn nhất thế giới, và sẽ tác động tiêu cực lên các đối tác thương mại của Hoa Kỳ trên toàn thế giới.

Xem toàn văn báo cáo và các bộ số liệu đăng tại www.worldbank.org/globaloutlook

[1] Nếu tính dựa trên trọng số giá trị sức mua (PPP) năm 2010 thì tăng trưởng toàn cầu sẽ đạt 3,4% năm 2015, 4,0% trong năm 2016 và 4% năm 2017.

Tóm tắt các khu vực

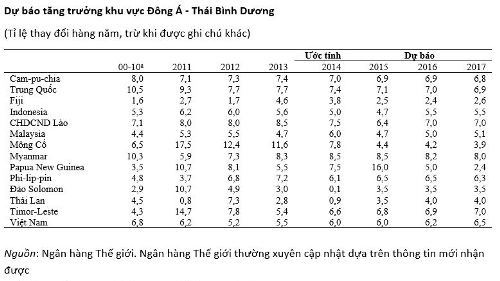

Tình hình Khu vực Đông Á - Thái Bình Dương dự tính sẽ giảm nhẹ mức tăng trưởng xuống còn 6,7% trong năm 2015 và duy trì mức đó trong hai năm tới. Mức tăng trưởng đó cũng thể hiện kinh tế Trung Quốc tiếp tục giảm nhưng lại được bù lại đôi chút bởi tăng trưởng tại các nước còn lại trong khu vực. Tính chung toàn bộ khu vực thì đây là nhóm nhập khẩu thuần dầu lửa nên được hưởng lợi từ giá dầu thấp mặc dù các nước xuất khẩu hàng hoá như Indonesia và Malaysia phải chịu áp lực giá hàng hoá giảm như dầu, khí đốt, than, dầu cọ và cao su.

Tăng trưởng tại Trung Quốc tiếp tục giảm xuống còn 7,1% trong năm nay. Tăng trưởng toàn khu vực (không kể Trung Quốc) dự đoán đạt 4,9% năm nay, sau đó tăng lên 5,4% năm 2016 do cầu bên ngoài tăng – mặc dù tăng trưởng tại Trung Quốc có chậm hơn – giảm bất ổn chính sách tại Thái Lan và giảm áp lực trong nước tại các nước khác.

Châu Âu và Trung Á dự kiến sẽ tiếp tục giảm tăng trưởng xuống còn 1,8% năm 2015 do giá dầu giảm, xung đột địa chính trị, và bị các tác động lan toả khác, trong đó có các tác động từ Nga. Mức độ phục hồi nhẹ tại khu vực châu Âu chỉ bù trừ được phần nào những tác động kể trên.

Tại Nga, dự kiến năm nay kinh tế sẽ bị co cụm 2,7%, sau đó sẽ phục hồi nhẹ năm 2016 do tác động của các chính sách dịch chuyển nền kinh tế sang một môi trường ít phụ thuộc vào giá dầu hơn. Tại Thổ Nhĩ Kỳ, dự kiến tăng trưởng đạt 3% trong năm 2015 nhờ chi tư nhân được phục hồi sau các cuộc bầu cử trong tháng 6. Nếu giá dầu tăng nhẹ trong giai đoạn 2016-17, tình hình địa chính trị không bị xấu đi, và các chính sách ổn định kinh tế vĩ mô vẫn tiếp tục được thực hiện tại các nền kinh tế chính thì tăng trưởng toàn khu vực dự tính sẽ tăng lên mức 3,5% trong giai đoạn 2016-17.

Khu vực Mỹ La-tin và Ca-ri-bê sẽ giảm tỉ lệ tăng trưởng xuống còn 0,4% năm 2015 do khu vực Nam Mỹ còn nhiều khó khăn trong nước, trong đó có một số vấn đề nổi cộm như hạn hán trên diện rộng, thiếu niềm tin nhà đầu tư, và giá hàng hoá thấp.

Tại Brazil, lòng tin của giới kinh doanh và đầu tư bị giáng một đòn mạnh, một phần bị ảnh hưởng bởi các cuộc điều tra Petrobras, sẽ dẫn đến hậu quả làm cho nền kinh tế co cụm khoảng 1,3%. Tại Mexico, mức độ lòng tin vẫn còn mỏng manh, mức độ họat động kinh tế tăng nhẹ nhưng chưa đủ mức mong đợi. Đây là hậu quả của giá dầu thấp, kết quả tăng trưởng kém tại Hoa Kỳ trong Q1 và do lương tăng ít. Dự đoán giai đoạn 2016-17 toàn khu vực sẽ tăng trưởng 2,4% do Nam Mỹ sẽ thoát khỏi suy trầm kinh tế và tăng trưởng tại Hoa Kỳ sẽ kéo theo tăng trưởng tại khu vực bắc Mỹ, trung Mỹ và Ca-ri-bê.

Tại khu vực Trung Đông – Bắc Phi, tăng trưởng dự tính sẽ giữ nguyên mức 2,2% trong năm 2015. Giá dầu giảm là một thách thức nghiêm trọng đối với các nước xuất khẩu dầu lửa mà đa số trong số đó còn phải đối mặt thêm với các thách thức nghiêm trọng về an ninh (Iraq, Libya, và Yemen) hoặc có ít dư địa đối phó về kinh tế (Iran, Iraq). Đối với các nước nhập khẩu dầu, hiệu ứng tích cực của giá dầu thấp đã bị bù trừ bởi các tác động lan toả khác từ các nước bất ổn hơn trong khu vực, trong đó có hiện tượng giảm kiều hối và rủi ro về an ninh. Hạn chế về cơ cấu đã tồn tại từ lâu và đã ngăn cản tăng trưởng trong khu vực trong một thời gian dài. Dự báo mức tăng trưởng toàn khu vực sẽ bật lên mức 3,7% giai đoạn 2016-17 nhờ tăng cầu bên ngoài, và tăng cường lòng tin dẫn đến tăng đầu tư tại một vài nước nhập khẩu dầu (Ai Cập, Jordan).

Nam Phi dự tính sẽ duy trì mức tăng trưởng 7,1% năm nay nhờ kinh tế hồi phục theo chu kỳ tại Ấn Độ và mức cầu tăng dần tại các nước thu nhập cao. Giá dầu toàn cầu giảm đã mang lại lợi ích lớn cho khu vực, giúp cải thiện tài khoá và cán cân thương mại, tạo điều kiện cho các cuộc cải cách cần đến trợ giá của nhà nước và giúp giảm nhẹ chính sách tiền tệ.

Tại Ấn Độ, các biện pháp cải cách đang giúp cải thiện lòng tin của giới kinh doanh và đầu tư, và thu hút thêm vốn sẽ đóng góp vào mức tăng trưởng 7,5% năm nay. Tại Pakistan, kiều hối sẽ vẫn ổn định, trong khi khu vực công nghiệp chế tạo và dịch vụ vẫn tiếp tục hồi phục. Nhưng mặc dù vậy mức tăng trưởng cũng chỉ ở mức vừa phải do vẫn bị kìm hãm về năng lượng.

Tại khu vực Tiểu Saharan châu Phi, giá dầu thấp đã làm giảm đáng kể tỉ lệ tăng trưởng tại các nước xuất khẩu hàng hoá (Angola, Nigeria), và cũng làm giảm mức hoạt động kinh tế trong các ngành phi dầu lửa. Tuy Nam Phi được hưởng lợi chính từ giá dầu thấp nhưng tăng trưởng toàn khu vực lại bị ảnh hưởng bởi tình trạng thiếu năng lượng, thiếu lòng tin nhà đầu tư, chính sách không ổn định, và chính sách tài khoá và tiền tệ dự tính sẽ bị thắt chặt dần.

Tăng trưởng toàn khu vực dự tính sẽ giảm xuống còn 4,2%, thấp hơn mức dự báo trước đây. Điều đó phản ánh kết quả đánh giá lại tình hình tại Nigeria và Angola sau khi giá dầu giảm mạnh và tình hình cấp điện yếu kém tại Nam Phi. Trong giai đoạn 2016-17, tỉ lệ tăng trưởng sẽ nhích lên một chút do các tác động tiêu cực trên sẽ được bù trừ bởi tăng trưởng tại các nước đối tác thương mại và tăng trưởng tại các nền kinh tế thu nhập thấp trong khu vực.

Khu vực Đông Á - Thái Bình Dương

Các bước phát triển gần đây: Như đã dự tính, tăng trưởng khu vực Đông Á - Thái Bình Dương giảm 0,2 điểm phần trăm xuống còn 6,9% trong năm 2014. Các yếu tố sau đây đã góp phần làm giảm mức độ hoạt động kinh tế: quá trình làm chậm tăng trưởng kinh tế được quản lý thận trọng tại Trung Quốc, các biện pháp điều chỉnh cho phù hợp với giá cả hàng hoá thấp kể cả biện pháp thắt chặt tiền tệ, các bất ổn tại Indonesia liên quan tới cuộc bầu cử, tâm lý người tiêu dùng và nhà đầu tư thấp tại Thái Lan, và yếu kém trong thực hiện ngân sách tại Phi-lip-pin; nhưng tác động của các yếu tố đó cũng được bù trừ phần nào bởi giá dầu giảm.

Nếu không kể Trung Quốc, nơi đang áp dụng các biện pháp giảm dần tăng trưởng xuống còn 7,4% năm 2014, thì hoạt động kinh tế vẫn tiếp tục giảm trong năm 2015 mặc dù các biện pháp nới lỏng chính sách đã có tác dụng làm chậm lại quá trình suy giảm. Đầu tư vẫn bị hạn chế, các chỉ số về hoạt động chế tạo cũng cho thấy yếu kém, đồng thời qui mô các chương trình kích thích kinh tế cũng thu hẹp dần. Hỗ trợ chính sách, giá dầu giảm, và mức cầu toàn cầu đã bù lại phần nào tác động của suy giảm đầu tư và quá trình dịch chuyển từ công nghiệp sang dịch vụ cũng góp phần tạo việc làm và tăng mức tiêu dùng.

Trừ Trung Quốc, toàn khu vực dự tính sẽ tăng trưởng 4,7%, thấp hơn mức 5,2% năm 2013. Các yếu kém hồi đầu năm 2014 đã được bù trừ bởi sự tăng tốc mạnh mẽ trong quý cuối năm, lại được hỗ trợ thêm bởi giá dầu thấp và chính sách tiền tệ đi kèm. Thực hiện các dự án công lớn tại Malaysia và Phi-lip-pin cũng góp phần làm tăng tăng trưởng. Giá dầu thấp và tăng cường xuất khẩu góp phần cải thiện cán cân thanh toán, trừ trường hợp các nước xuất khẩu hàng hoá. Tăng cầu trong nước vẫn là yếu tố chính góp phần thúc đẩy tăng trưởng trong khu vực mặc dù mức cầu bên ngoài thấp và chịu áp lực cạnh tranh do đồng tiền nhiều nước trong khu vực tăng giá.

Viễn cảnh: Tăng trưởng toàn khu vực dự tính sẽ tiếp tục giảm xuống còn 6,7% năm 2015 và giữ ổn định ở mức này trong thời gian sau đó. Tăng trưởng kinh tế Trung Quốc sẽ vẫn tiếp tục giảm nhưng các nước còn lại trong khu vực sẽ tăng nhờ vào sự phục hồi kinh tế tại các nước phát triển, giá năng lượng thấp, ổn định chính trị được cải thiện, cải thiện thanh khoản trên thị trường tài chính toàn cầu, tuy chính sách tiền tệ tại Hoa Kỳ có khả năng sẽ bị thắt chặt. Tại Trung Quốc, tăng trưởng dự báo sẽ đạt 7,1% năm 2015 và 7,0% năm 2016 do áp dụng các chính sách nhằm tăng trưởng ổn định hơn. Tăng trưởng toàn khu vực, trừ Trung Quốc, dự báo sẽ đạt 4,8% năm 2015 và 5,4% năm 2016 nhờ vào động lực từ các nền kinh tế lớn trong ASEAN. Tại Indonesia, tăng trưởng dự báo sẽ giảm xuống 4,7% năm 2015, sau đó sẽ tăng dần nhờ phục hồi đầu tư và xuất khẩu. Tại Thái Lan, GDP dự tính sẽ tăng 3,5% năm 2015, trong đó xuất khẩu tăng nhẹ. Tại Malaysia tăng trưởng sẽ giảm xuống còn 4,7% năm 2015 do giá dầu thấp làm giảm đầu tư trong ngành dầu khí trong khi đó thì tăng trưởng tín dụng cũng vẫn còn chậm.

Rủi ro: Khả năng xảy ra rủi ro do Trung Quốc giảm tăng trưởng mạnh hơn dự tính vẫn còn, mặc dù xác xuất xảy ra là thấp. Nếu điều đó xảy ra nó sẽ kéo theo các tác động lan toả tiêu cực lên các đối tác thương mại trong khu vực và các nước xuất khẩu hàng hoá.

Do các nền kinh tế trong khu vực là nền kinh tế mở nên chúng sẽ bị tác động mạnh nếu các đối tác thương mại bị suy giảm tăng trưởng hoặc mỗi khi tỉ giá hối đoái thay đổi lớn, kể cả khi đồng đô-la Mỹ tiếp tục tăng giá. Biến động trên thị trường tài chính hoặc đột ngột siết chặt điều kiện cấp vốn sẽ là những nhân tố gây rủi ro lớn. Phục hồi kinh tế thấp hơn mong đợi tại các nước thu nhập cao, nhất là tại Hoa Kỳ, khu vực châu Âu, Nhật Bản và các Nền Kinh tế Công nghiệp mới sẽ kìm hãm thương mại toàn cầu và thương mại khu vực cũng như kim ngạch xuất khẩu của các nước trong khu vực mà 60-90% lượng hàng xuất khẩu được xuất sang các nước thu nhập cao.

Nếu giá nhiên liệu tiếp tục giữ ở mức thấp thì đây sẽ là yếu tố thuận lợi đối với viễn cảnh kinh tế khu vực nhưng giá cả hàng hoá thấp đang cản trở tăng trưởng tại các nước xuất khẩu hàng hoá và các nước này phải tự điều chỉnh để thích ứng với hoàn cảnh đó.