原油安とロシアの景気減速が地域全体の成長見通しに影

ワシントン、2015年4月17日― ヨーロッパ・中央アジア地域(ECA)は、原油安とロシアの景気減速が域内の多くの国に重圧となる一方で、ユーロ圏は、低い原油価格に加え、緩やかな景気回復の恩恵を享受している。世界銀行グループによると、昨年は1.8%であった同地域全体の経済成長は、2015年にはほぼゼロになると見られる。経済報告の発表は、世界銀行グループと国際通貨基金(IMF)の春季会合が開催される中で行われた。

こうした成長の鈍化は、原油安と、深刻な経済低迷により引き起こされたロシアの大幅な景気減速によるところが大きい。ロシアを除くと、同地域の2015年の成長率は2.8%になると見られる。

「ヨーロッパ・中央アジア地域の経済成長は依然として世界で一番減速の著しい地域であり、2015年はほぼゼロ成長になると予測される。こうした低成長見通しの大きな要因となっているのが、経済が低迷する石油輸出国との貿易や送金、さらに石油の輸出に大きく依存している域内東側に位置する国々だ。また、ウクライナ紛争による地政学的緊張が、状況をより一層悪化させている。貧困世帯は、直接的には外国からの送金減少、間接的には輸入価格の上昇、建設部門など非貿易財部門における雇用消失、厳しい財政状況下での社会保障等の減少といったマクロ経済面への影響から、打撃を受けている。その結果として、貧困率の上昇が予想される。」と、ローラ・タック世界銀行ヨーロッパ・中央アジア地域総局副総裁は述べた。

「他方、ユーロ圏と強く結び付いている中央・南東ヨーロッパと西バルカンの国々は、純輸出高がさらなる増加傾向にある事の恩恵を受けている。ユーロ圏は、拡張的財政政策と原油安を背景に、小幅ながら景気回復が始まり、消費者と企業の信頼が回復しつつある。」と、同副総裁は続けた。

原油安と地政学的緊張の影響

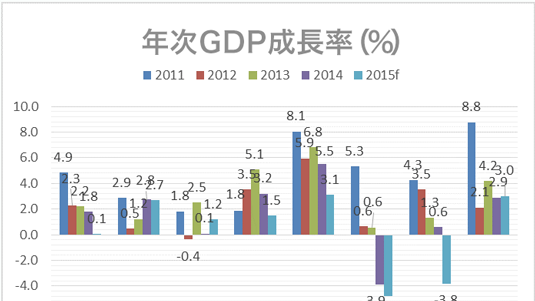

ロシアのGDP成長率は、2012年は3.5%、2013年は1.3%であったが、2014年はわずか0.6%であった。

今後のベースライン予測によると、ロシアは急速に景気後退に陥り、2015年はマイナス3.8%、2016年はマイナス0.3%に落ち込むことが見込まれるが、この予測は、原油安(50ドル~60ドルで推移)が今後も続き、地政学的緊張が直ぐには解消されないだろうという仮定に基づいている。

ロシアは、為替レートに柔軟性を確保した事で(この1年間で40%近いルーブル安)、国際収支の危機を回避出来ている。また、需要と生産を輸入に依存するのではなく、国内製品と輸出へと転換するリバランシングが進んでいる。

ロシアの景気減速と石油価格ショックは、南コーカサス、東ヨーロッパ、中央アジアの国々に、原油安、国外からの送金減少、貿易高の縮小を通じて、直接・間接的に打撃を与えている。2015年の成長率は、南コーカサスと中央アジアで2014年の半減、東ヨーロッパ(ウクライナを含む)も更なる景気後退に陥ると見られる。

ユーロ圏との結びつきによる恩恵

欧州連合-中央・南東ヨーロッパ(EU-CSEE)の国々は、2015年も2014年とほぼ同じ2.7%前後で成長すると見られる。ごくわずかな伸びにとどまったそれ以前の2年間(2012年は0.5%、2013年は1.2%)に比べると大幅な改善だが、潜在成長率には依然としてはるかに及ばない。失業率は多くのEU-CSEE諸国でなおも10%以上が続き、消費の伸びも鈍い。

西バルカンの経済成長は、純輸出高の伸びが投資や消費の減少を相殺すると見られるため、2014年の0.7%からわずかに上昇して、2015年は1.2%となると予測される。経済状況が依然として厳しい西バルカンは、新規融資を受けられず、不良債権も域内で最高の16%以上となっている。

トルコの成長率は、2014年に2.9%まで減速したが、2015年はわずかに上昇し3%になると予測される。

ユーロ圏に近いこうした国々は、量的金融緩和政策によるデフレの危機減少、原油安、工業生産拡大の兆し、さらには、ギリシャ財政危機やウクライナ情勢をめぐる先行き不安の副次的影響が少なくとも今のところ限定的である事などから、全体的に消費者と企業の信頼が回復しつつある。

今後に向けて

域内の多くの世帯の購買力低下を受け、貧困率は複数の国で上昇すると見られる。これは、近年の貧困率低下の傾向に逆行するものだ。石油輸出国と国外からの送金に依存する国の貧困世帯は、通貨安による輸入価格の上昇、建設部門など非貿易財部門における雇用消失、厳しい財政状況の影響を受けている。ここから浮かび上がるのは、経済の新たな現実に早急に適応する必要性である。各国が、貿易財部門で新たな可能性をつかめさえすれば、貧困率の悪化を食い止める事が可能となる。

為替相場の調整は、国内のインフレ抑制のための慎重な金融政策と共に、域内東側に位置する国々がグローバル市場で競争力を取り戻すのに役立つだろう。EU-CSEE諸国では、原油安とユーロ圏での金融緩和政策が、資本流入量の減少の影響や、高い債務水準、銀行部門の脆弱性、地政学的緊張、ギリシャ財政危機といった依然残る懸念材料の緩和に今後も役立つはずだ。

「結論から言えば、各国は『新しい常態(ニューノーマル)』に対応するためリバランシングを進めており、その中で輸出部門拡大の新たな好機をつかまなければならない。この傾向は特に石油輸出国において顕著であるが、通貨安と資本流入減少が見られる域内西側に位置する国々においても同様である。こうした部門の拡大を可能にする鍵は、現在行われているビジネス環境改善のための改革にある。さらに、特にドルの影響が強い国では、安定した金融セクターとマクロ経済管理が不可欠である。リバランシングに必要な調整を先延ばしにすれば大きな代償を払う事になりかねず、かえって裏目に出る恐れもある。」と、ハンス・ティマー世界銀行ヨーロッパ・中央アジア地域総局チーフ・エコノミストは述べた。