投稿日2022.06.10. / 週刊金融財政事情 2022年6月14日号

目指すは生物多様性問題の先にある世界的な社会問題の解決

現在、多くの生物が絶滅の危機にあり、生物多様性が脅かされている。特定の絶滅危惧種の保護は、最も単純かつ効果的な解決策の一つであるが、こうした活動を支える資金は十分とはいえない。この問題に対処すべく世界銀行が新たに開発した債券が、今回紹介する「野生生物保護債券」(WCB=Wildlife Conservation Bond)である。本稿ではWCBの仕組みや、発行の狙い、将来の展望などを解説する。

絶滅危惧種の保護に債券を活用

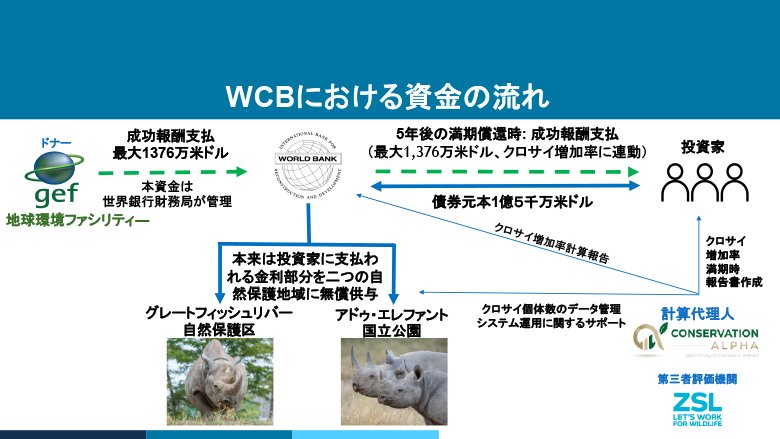

今回、世界銀行が今年3月末に発行したWCBは、南アフリカの自然保護地域である「アドゥ・エレファント国立公園」と「グレートフィッシュリバー自然保護区」における、クロサイの個体数増加に活用する資金の確保を目的とした債券である。特定の絶滅危惧種を保護するために債券が活用される仕組みは、世界でも初めてだと認識している。

WCBにおける資金の流れを図表1に示した。発行総額は1億5,000万米ドルで、額面金額の94.84%で発行され、5年後に満期償還する。従って、投資家には5年間で年率約1%の最低金利収入が(世界銀行が破綻しない限り)保証されている。

加えて、WCBの特徴は、①通常であれば世界銀行が投資家に支払う期中の金利(クーポン)の分を前記二つの自然保護地域に無償提供し、クロサイ保護の充実などを図ること、②投資家はクーポンを受け取らない代わりに、クロサイの増加率に連動した成功報酬(年率0~約1.8%)を5年後の満期日に受け取ることができる──ことだ。これにより、投資家には、満期日に年率約1%の最低保証金利と償還元本に加え、成功報酬が支払われることとなる。

本来投資家に支払われるべき前記①のクーポンは、世界銀行が二つの自然保護地域に無償提供する一方で、他の世銀債との公平性を保つために、②の成功報酬を世界銀行が負担することはできない。そのため、成功報酬部分については世界規模の環境問題に資金を拠出する「地球環境ファシリティー」(GEF)という基金が負担する仕組みとなっている。

GEFとしては、成果が達成されたプロジェクトだけに資金を拠出したい希望がある半面、支援される側は先立つ資金がなければプロジェクトを進めることができないジレンマがある。この相反するニーズをつなぐ架け橋がWCBだ。例えば、仮に二つの保護地域でクロサイの個体数が増加しなかった場合は、GEFの資金拠出はゼロ(投資家が受け取る成功報酬もゼロ)となる。逆に増加目標を完全達成した場合には満額で資金拠出され、投資家は年率で約1.8%に相当する成功報酬を満期時に一括で受け取ることができる。

こうした仕組みにより、「プロジェクトが成功したら資金を払う」というGEFのニーズを満たしつつ、二つの自然保護地域にもプロジェクト開始時に資金を供与することが可能となる。なお、成功報酬の資金はGEFからあらかじめ預託されて世界銀行が基金受託者として分別管理を行うため、投資家はGEFの将来不履行リスクを気にする必要はない。

クロサイを対象とした三つの理由

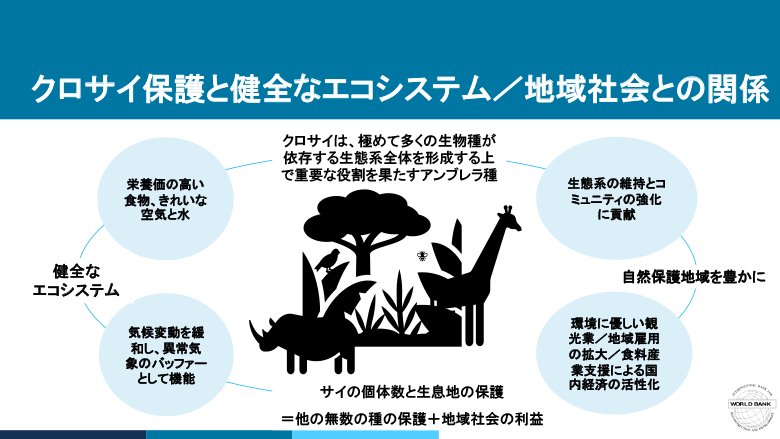

多くの読者が疑問に思うことは「なぜクロサイのための債券なのか」という点であろう。債券の「債」と「サイ」を掛け合わせて言葉遊びをしたかったわけではない。一つ目の理由は、クロサイが生態系全体を形成する上で重要な役割を果たすアンブレラ種(特定地域における生態ピラミッド構造の頂点に位置する種)であるという点だ(図表2)。アンブレラ種の保護により、生態ピラミッドの下位にある生態系を文字どおり「傘」を広げるように保護することができる。

もっとも、どの生態系にも必要のない生物など存在せず、たとえ一つの種が絶滅するだけでも他の生態系に悪い影響が及ぶ。しかし、とりわけサイは相対的な生息数が少ないにもかかわらず生態系に大きな影響を与える「キーストーン種」と位置付けられており、生態系を維持していく上で極めて重要な役割を担っている。サイは大型草食動物として栄養分を拡散して他の多くの生物にプラスの影響を与えつつ、数多くの外部寄生生物の宿主となることで高度な食物連鎖の基礎をも築いている。つまりクロサイはアンブレラ種であり、かつキーストーン種だということになる。

二つ目の理由は、クロサイの保護が地域全体の保全につながる点である。WCBが二つの広大な地域を保護することで多くの種の生息地が守られるほか、二酸化炭素の大きな吸収源として気候変動を緩和する効果も期待される。例えば、アドゥ・エレファント国立公園には多様な哺乳類、400種以上の鳥類、13種以上の固有種の爬虫類が生息し、地元産業に欠かせない南アフリカのかんきつ類産業の4分の1程度を占める花粉媒介生物の生態系を支えている。また、グレートフィッシュリバー自然保護区にも多くの花粉媒介生物が生息し、農業産業と地元の自給自足農家を支えている。

三つ目の理由は、密猟問題である。医学的にはまったく根拠がないにもかかわらず、サイの角は伝統薬として古くから珍重されているため、サイは密猟の対象となった。実際、密猟が主たる原因で、1960年には10万頭だったクロサイの個体数は、95年には2,400頭にまで減少してしまった。関係者の尽力で2018年には約5,600頭まで回復したものの、直近ではまた密猟が増加しているとの報告がある。新型コロナウイルスの影響で観光客が減少し、それにより野生動物を保護するための財源が激減し、監視の目が行き届かなくなっているためだ。密猟の取り締まりもWCBの重要な資金使途である。

投資家から期待される将来のクロサイ増加率

次にWCBの投資に際して、投資家の目線から金融リスクについて考えてみたい。WCBの元本部分は一般的な世銀債と同様、世界銀行のトリプルA格の信用力に基づいて安全に返済される。そうすると、投資家の意思決定に最も重要な影響を及ぼすのは、最終リターンが不確定な成功報酬のリスクをどう評価するかという点だ。

成功報酬はクロサイの将来の増加率と連動するため、投資家が予想する増加率がポイントとなる。WCBでは、クロサイの5年間平均増加率が4%以下の場合、投資家が受け取る成功報酬は同条件の一般的な世銀債の金利よりも低い額になってしまう。逆に増加率4%を少しでも超えれば、より大きい額の成功報酬を受け取ることができる。つまり「増加率が4%を超える可能性」を投資家がどう予想するかが投資意思決定のカギを握っている。

その点、本件の支援対象として今回の二つの自然保護地域が選定された大きな理由として、両者の直近5年間のクロサイ増加率が4%を大きく超える9%で推移してきたことが挙げられる。アドゥ・エレファント国立公園はクロサイの保護で着実に実績を積み重ねており、GEFからの資金援助もあって、過去30年間にその面積の大幅な拡大に成功。グレートフィッシュリバー自然保護区もかねて重要な保護地域に指定されており、この二つの自然保護地域に生息するクロサイの個体総数が全個体数の相当部分を占める。

こうした実績に加えて、WCBを通じた無償の資金提供によって、サイの生息に必要な集水地の増加や、スタッフの育成・設備の充実、航空機による上空からの密猟の監視──といったさまざまな保護施策を打ち出せるようになるため、より効率的な個体数の増加が期待できよう。WCBを多くの投資家から購入してもらえたことは、「年率4%を超えるクロサイ増加率が達成される可能性が高い」との市場評価が得られ、生物多様性保全への投資に必要なリスクリターンが正しく認識されたことの証左であると思っている。

新たなESG債としてのWCBの意義

債券は「ローリスク・ローリターン」の代表的な金融商品であり、投資家はその元本部分の安全性を伝統的に最も重視してきた。これに対して近年、ESG債券投資の拡大により「投資資金の使途を特定のプロジェクトや特定の国に限定してほしい」という新たな要望が寄せられている。

例えば、地球温暖化問題への対処を社会貢献目標の一つに設定している機関投資家に対して、仮に二酸化炭素排出削減量を具体的に明示することができれば、株主やアセットオーナー(保険契約者・年金受給者など)へのESG投資理由の説明もしやすくなるだろう。

この点、ESG債としてのWCBの意義は、①特定の社会貢献事業(クロサイの保護)への資金使途限定と、②ESG債券投資における投資元本の安全性の2点を両立した点にある。具体的には、①については、二つの自然保護地域におけるプロジェクトの進捗状況に関する報告書を半年ごとに公表して、機関投資家がクロサイの増加率を確認できるようにしている。

②については、WCBでは金利部分「のみ」を、二つの自然保護地域に無償供与するかたちで特定の資金使途に限定し、元本毀損のリスクをプロジェクトから切り離した。こうした点が、投資家からの安心材料につながっているようである。

WCBのスキームを社会課題解決の選択肢に

現在、気候関連財務情報開示タスクフォース(TCFD)に続き、自然資本等に関する企業のリスク管理と開示枠組みを構築すべく、自然関連財務情報開示タスクフォース(TNFD)を巡る動きが加速している。さらに、「生物多様性条約第15回締約国会議(COP15)」では、生物多様性に関する新たな世界目標の議論が進められている。

近い将来、世界各国の企業においても、自社の事業活動が自然環境に及ぼす影響等の情報開示や定量評価を求められる可能性は高い。WCBを契機に、世界の資本市場でも生物多様性問題への関心が一層高まり、大型起債案件や他の絶滅危惧種を保護する取り組みが進むことにも期待したい。

目標が達成された場合に限ってGEFが成功報酬を支払うWCBの仕組みは、プロジェクトのリスクをGEFから投資家に移転する仕組みとも換言でき、自然保全活動のための新たな金融手法といってよいだろう。WCBでは単一絶滅危惧種(クロサイ)の保護がその対象となったが、本件は気候変動に取り組む上で重要な要素である広域の自然保護と生物多様性の保全にも寄与するものであり、単一絶滅危惧種保護を超えた意義があると考えている。5年後の償還時に、WCBが地球の健全な自然環境の整備に寄与し、その仕組みが効果的であったことが証明されれば、その他の世界的な環境課題の解決にも本スキームを応用し、より大規模な民間資金の動員が可能になるはずだ。

世界銀行の最終目標は、その他の絶滅危惧種保護はもちろんのこと、生物多様性問題の先にあるさまざまな世界的な社会問題の解決にもWCBのスキームが活用されることにある。WCBの発展的拡大とさらなる有意義な金融スキームの開発に向けて引き続き努力してまいりたい。

ありま よしゆき

89年一橋大学商学部卒。東京銀行(現三菱UFJ銀行)において、米国債トレード・本邦企業の欧州市場での起債支援・社債管理会社業務・米国私募債引受業務などを手掛けた後、00年に世界銀行入行。本邦資本市場における投資家へのIR活動全般を管轄、個別起債案件や新型世銀債の発行に関する各種サービス提供を行っている。