2016年の経済成長率は7.4%に加速も

ワシントン、2015年4月13日 – 南アジア地域の経済成長率は、インドの好調な経済成長に、原油安も加わり加速するだろう。同地域は、域内全ての国が石油の純輸入国であり、原油安から受ける恩恵が世界でも特に大きい。世界銀行が半期に一度発表する「南アジア経済報告」は、南アジア地域が2014年第4四半期時点で既に世界で一番急速に成長する地域となった、と指摘している。

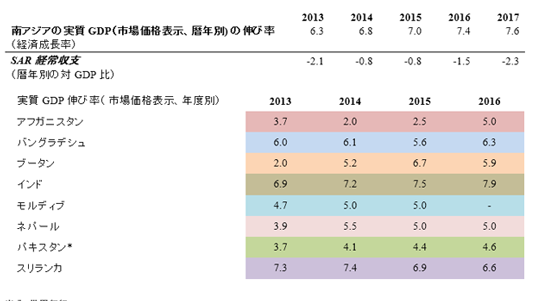

同報告は、南アジア地域の成長率は、活発な消費と投資が今後も拡大する事から、2015年は7%、さらに2017年までには7.6%まで着実に伸び続けるだろうと予測する。同地域の国内総生産(GDP) にはインドの動向が大きく影響するため、一連の予測は、事業拡大を促進する改革や投資家心理の改善によりインドで予想される成長加速を反映したものとなっている。

域内の各産油国における原油安の国内価格への影響は、各国で様々である。例えば原油安による価格変動率(パススルー率)は、パキスタンではほとんどの石油製品で50%を上回ったが、バングラデシュでは影響は見られなかった。

原油安は、食糧価格の下降と相まって、インフレ率の大幅な低下にも貢献している。南アジアはかつて、途上地域の中でもインフレ率が一番高かったが、わずか1年 も経たない内に最も低い水準となった。2013年3月には前年比7.3%であった消費者物価指数(CPI)の上昇率も、2015年3月は1.4%であった。

同地域の外的ショックに対する脆弱性は緩和している、と同報告は指摘する。例えば、ほとんどの国で、経常収支が回復している。インドへの資本流入は、対GDP比1.9%から3.4%へと上昇したが、現在はより変動性の高い投資勘定が全体の中で大きな割合を占めている。外貨準備は、既に危険水域を脱したパキスタンを含め、域内全域で蓄えられている。

しかし、同地域の輸出実績は思わしくない。昨年は期待が持てそうな回復を見せたが、現在は減速しつつある。2014年末には、輸出高の伸びが地域全体でゼロに近かった。

「今回の大幅な原油安が南アジア地域にもたらす利益はまだ確定していないが、そうした資金が自動的に政府勘定や消費者勘定に流れ込むわけではない。原油安は、エネルギー価格見直しの好機であり、補助金による財政負担を減らし、持続可能な環境づくりに貢献する。」と、マーティン・ラマ世界銀行南アジア地域総局チーフエコノミストは述べた。

同報告はまた、インドが既に、今回の原油安を財政赤字解消のための政策とは切り離し、化石燃料使用の負の要因に対応するために炭素税導入という決断を下した事を紹介している。今後の課題は、中期的には大いに起こり得る原油価格上昇の際にも、この方針から逸脱しない事だ。

「補助金削減で浮いた資金は、インフラ、基本的サービス、貧困層に的を絞った援助など、差し迫ったニーズに充てる事が出来る。」と世界銀行のアネット・ディクソン副総裁(南アジア地域総局)は述べた。同報告は原油安が、直接的にはエネルギー支出の減少、間接的には成長加速という形で、恩恵を域内の人々にもたらすだろうとしている。だが、富裕な世帯ほど石油製品(除ケロシン)への支出が高いため、受ける恩恵も大きくなる。

アフガニスタンでは、安定した治安状況と、財政危機への適切な対処を進め、民主的に完了した政権移行を補完する必要がある。短期的には、農業とサービス業が成長の主要な原動力になるだろう。国が安定すれば、2015年は2.5%、その翌年は5.0%の成長も見込める。

バングラデシュは、政治的混乱、構造的な制約、世界的なボラティリティにもかかわらず、マクロ経済の安定性を維持している。長引く政治的混乱により成長は1%ポイント失われている。2015年の成長率は現在のところ5.6%と予測されているが、底堅い内需に支えられた景気回復も可能である。そのためには、引き続きインフレ率を一桁台に抑え、投資環境を改善し、何よりも政治的安定を確保しなければならない。

ブータンでは、新たな水力発電所の建設と、「Visit Bhutan 2015」など斬新な観光施策により、経済活動に弾みがついて、2015年に実質GDPが6.7%になると期待される。

インドでは、2015/16年度のGDP成長率が7.5%まで加速するとみられる。2016年度~2018年度にかけて投資の拡大が12%へと大きく加速する事から、2017/18年度には8.0%に達する可能性もある。インドは、中国とは反対に、消費主導型から投資主導型の成長へとシフトを図りつつある。

ネパールの成長率は4.5~5%の範囲で横ばいに推移するだろう。消費が依然としてこの国の成長の一番の原動力である事から、国外移住者からの送金の伸びが鈍化した場合には大きな影響を受けるだろう。成長実績を改善するためには、インフラ整備を促進して民間セクター投資を支援する必要がある。

パキスタンでは、低インフレと財政再建により、成長率は2016年までに約4.6%へと徐々に回復するだろう。さらなる成長は、頻繁な停電、煩雑なビジネス環境、低い税収など、成長を阻む主要因を解消出来るかどうかにかかっている。

スリランカでは、建設業の不振により2015年の成長率は6.9%まで低下すると予測されるが、公共セクターの賃金引上げと可処分所得増大による消費拡大により、ある程度は相殺されると見込まれる。依然として競争力が課題であり、新政権はこれまでの投資主導型成長モデルを見直しつつある。