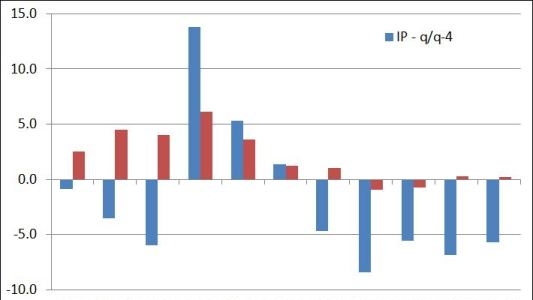

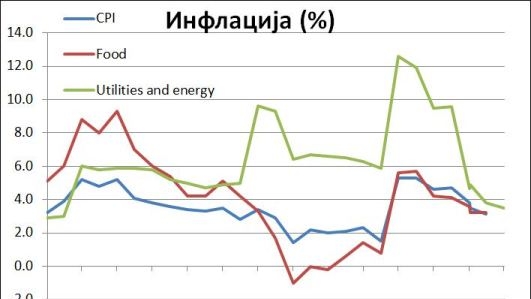

Македонската скорешна економска криза се чини дека го допре дното, па се појавуваат рани знаци на реализиран позитивен раст во првиот квартал. Меѓутоа, изгледите за посигурен и постабилен развој се чинат слаби и неизвесни. Индустриското производство се зголеми во март за 4,2 отсто (на годишно ниво), вториот месец по ред по континуираниот пад почнувајќи од август 2011 година. Ова, во голема мера е одраз на ниската споредбена основа, бидејќи минатогодишниот пораст во првиот и вториот квартал беше негативно погоден од невообичаено острата зима. Позитивните резултати од индустриското производство беа резултат на позитивниот развој во текстилното, машинското производство и производството на опрема, производството на енергија и рударството. Меѓутоа, одредени индустрии за репроматеријали се уште бележат негативен пораст. На пример производството на производи од основни метали и неметали е околу 20 отсто пониско, на годишно ниво. Веројатно под влијание на нестабилноста во евро зоната, бизнис индикаторите за март се повторно долу, после благо позитивната оценка во јануари- февруари. Индикаторите за проценка на моменталната и идната ситуација се враќаат кон нивоа од пред јануари. Просечната искористеност на капацитетите во производствената индустрија исто така се врати на нивоата од крајот на 2012 година, на 59,9 отсто. Инфлацијата продолжи малку да попушта во март со 3,1 отсто на годишно ниво (намалување од 3,5 отсто во февруари) и просечна инфлација за периодот која застана на 3,5 отсто (намалување од 3,7 во февруари).

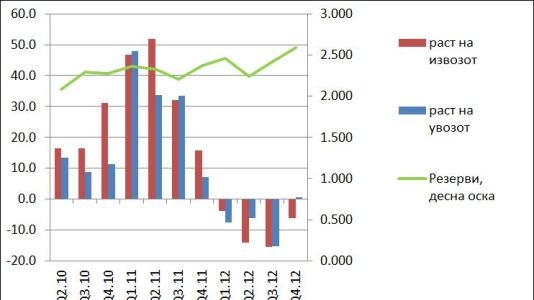

Увозот и извозот повторно се намалија по регистрирано мало рестартирање во јануари. Извозот се намали во февруари за 2,3 отсто, додека увозот малку се зголеми за 2,7 отсто во споредба со јануари 2012 година. Покриеноста на увозот со официјални резерви се намали во февруари до декемвриското ниво од 4,8 месеци (споредбено со 5,1 месец во јануари 2013 година). Моменталниот биланс на тековната сметка на крајот на јануари 2013 година беше на исто ниво како и во јануари 2012 година. По регистрирањето на значителен пораст во втората половина на 2012 година, приватните трансфери се вратија на нормалните нивоа во јануари 2013 година. Тие се намалија за 14 отсто (од година во година) и 24 отсто (од месец во месец) додека странските директни инвестиции се со нагорен тренд кој започна во декември 2012 година, во голема мера како резултат на реинвестираната добивка. Бројни значајни производствени погони од странски директни инвестиции се во изградба и се очекува да почнат со работа во втората половина од годината.

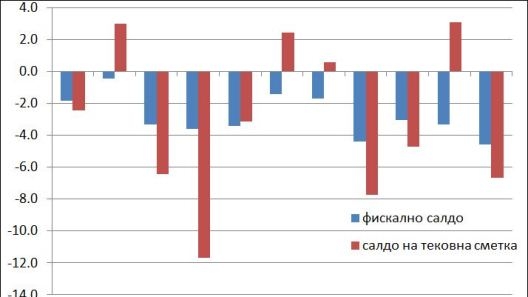

Буџетското извршување за цел март беше зголемено, како одраз на масовното трошење поврзано со изборите. Вкупните расходи се зголемија за 31,9 отсто во споредба со февруари 2013 година и за 28,2 отсто во споредба со март од минатата година, главно заради зголемените тековни расходи поврзани со изборите. Авансирањето на исплаќањата на планираните субвенции за земјоделие и зголемените социјални трансфери за 2013 година, како резултат на покачувањата на пензиите и социјалната помош од 1 март, доведе до зголемување на тековните расходи. Тековните расходи овој месец се зголемија за 28,1 отсто во споредба со февруари 2013 година (и за 26,1 отсто во споредба со март 2012 година). Вкупните исплатени субвенции за март беа 39,6 отсто (или во износ од 48,8 милиони евра) од сите планирани исплати за 2013 година. Социјалните трансфери за пензии и социјалните надоместоци се зголемија за 4,8 отсто и 14,1 отсто соодветно, во споредба со февруари 2013 година. Вкупните приходи се зголемија во март за 32,8 отсто во споредба со февруари 2013 година и се намалија за 1,0 отсто во споредба со истиот период од пред една година. Во март, даночните приходи се зголемија за 40,9 отсто главно како резултат на зајакнување на нето наплатата на ДДВ. Ова се должи на многу ниската основа за нето наплата на ДДВ во февруари 2013 година кога расчистувањето на заостанатите долгови на ДДВ продолжи. Фискалниот дефицит во март 2013 година се искачи до 2,4 отсто од проектираниот БДП (зголемен за 29,8 отсто во споредба со февруари 2013 година). Како резултат, дефицитот за периодот достигна 64,5 отсто од планираниот дефицит за годината.

Владата продолжи со напори за подобрување на рочната структура на домашниот долг. Во март, по продавање на онолку записи колку што е доволно за да го рефинансира својот долг, Владата, во април, издаде мал дополнителен домашен долг од 19,4 милиони евра. Домашниот долг издаден во првите четири месеци од 2013 година е 47,5 отсто од вкупниот планиран нов домашен долг кој се издава за 2013 година и постигна износ од 121,2 милиони евра. Сите ново издадени благајнички записи беа или со шест или со дванаесет месечна достасаност (наместо три месеци). Каматната стапка за овие благајнички записи беше 0,4 отсто пониска во споредба со просечното ниво за 2012 година.

Народната Банка на Република Македонија го објави својот Годишен извештај за 2012 година на 25 март 2013 година, со што потврди дека негативните случувања во реалниот сектор, заедно со високата неизвесност околу динамиката на економското закрепнување, негативно влијаеја врз кредитниот пазар. Кредитниот раст забави до крајот на 2012 година на 4,8 отсто, од просекот од 7,5 проценти во 2010-2011 година. Во Извештајот се укажува дека банкарскиот сектор остана солвентен и има адекватна ликвидност. Вкупната профитабилност на банките остана иста и во четвртиот квартал од 2012 година. Банкарскиот систем ја заврши 2012 година со непроменет поврат на средства (ROA) од третиот квартал од 0,4 отсто. Средните-по-големина и големите банки пријавија сличен поврат на средства, а само малите- по- големина банки регистрираа мало опаѓање. Индикаторот за поврат на капитал се зголеми во четвртиот квартал во 2012 година и застана на 3,8 отсто во споредба со 2,3 отсто во третиот квартал. Трите најголеми банки успеаја да го зголемат своето учество во вкупните кредити и депозити на штета на средните банки. Извештајот исто така го потенцира фактот дека клиентите ја променија наклонетоста и претендираат да ги чуваат депозитите во национална валута. Како резултат на тоа, денарските депозити ги надминаа девизните депозити до крајот на јуни2012 година и на крајот на годината претставуваа 54,5 отсто од вкупните депозити. Како најзначајните предизвици се споменуваат порастот на нефункционалните кредити и намалената кредитоспособност на корпоративниот сектор.

Нефункционалните кредити продолжија со висока стапка и во март, со што се ослаби подготвеноста на банките да го зголемат кредитирањето. Нефункционалните кредити во март беа скоро на исто ниво (11,6) како и во февруари (11,7), зголемени од 10,8 отсто во јануари. Ова го отсликува највисокото ниво од септември 2006 година. Бројот на блокирани сметки на одредени депоненти е во пораст од август 2012 година, и иако се намали интензитетот со јануари 2013 година, се уште беше во пораст со 480 депоненти месечно во првите три месеци од 2013 година. До крајот на март 2013 година, вкупниот број достигна повеќе од 71.000 од кои 54,5 отсто беа правни лица. Бројот на блокирани правни лица достигна повеќе од половина (52,1 отсто) од сите активни правни лица (зголемени за 1 853 од март 2012 година). Кредитниот пораст паѓа веќе во седмиот последователен месец, иако е се уште позитивен (на годишно ниво). Номиналниот кредитен пораст во март беше околу 23 милиони евра.