WASHINGTON, ngày 13 tháng 01 năm 2015 - Tiếp sau năm 2014 - một năm đáng thất vọng, năm nay tăng trưởng ở các nước đang phát triển sẽ tăng nhẹ, một phần là do giá dầu giảm, nền kinh tế Mỹ mạnh mẽ hơn, lãi suất toàn cầu tiếp tục ở mức thấp, và ít rào cản tăng trưởng hơn ở một số thị trường lớn thuộc khu vực mới nổi, theo báo cáo Triển vọng Kinh tế Toàn cầu của Ngân hàng Thế giới công bố hôm nay.

Sau khi tăng trưởng ước đạt 2,6% năm 2014, tăng trưởng kinh tế toàn cầu dự đạt 3% năm nay, 3,3% trong năm 2016 và 3,2% trong năm 2017 [1], theo dự báo hai lần một năm của Ngân hàng Thế giới. Năm 2014, các nước đang phát triển tăng trưởng trung bình 4,4%, dự báo sẽ tăng 4,8% năm 2015, tăng trưởng mạnh lên 5,3% và 5,4% cho các năm 2016 và 2017.

"Trong môi trường kinh tế đầy biến động này, các nước đang phát triển cần sử dụng nguồn lực một cách khôn ngoan để hỗ trợ cho các chương trình xã hội với trọng tâm là người nghèo, đồng thời tiến hành cải cách cơ cấu đầu tư vào con người," ông Jim Yong Kim, Chủ tịch Ngân hàng Thế giới phát biểu. "Điều tối quan trọng là các nước cần phá bỏ mọi rào cản không cần thiết cho đầu tư vào khối tư nhân. Cho đến nay, khối tư nhân vẫn là nguồn tạo việc làm lớn nhất và có thể giúp đưa hàng trăm triệu người thoát nghèo."

Ẩn đằng sau sự phục hồi kinh tế mong manh này là các xu hướng trái chiều ngày càng mạnh ảnh hưởng sâu sắc đến tăng trưởng toàn cầu. Các hoạt động ở Mỹ và Anh đang có đà đi lên khi thị trường lao động đang hồi phục và chính sách tiền tệ đang phù hợp. Nhưng ở Khu vực Châu Âu và Nhật Bản, việc phục hồi kinh tế vẫn chưa tạo được tiếng vang rõ rệt khi tàn dư của cuộc khủng hoảng tài chính vẫn còn dai dẳng. Trong khi đó, Trung Quốc sẽ trải qua cuộc suy giảm tăng trưởng kinh tế có kiểm soát thận trọng, tăng trưởng tuy giảm xuống nhưng vẫn ở mức khá cao là 7,1% trong năm nay (năm 2014 là 7,4%), 7% năm 2016 và 6,9% năm 2017. Và sẽ có người thắng kẻ thua khi giá dầu giảm mạnh.

Rủi ro của viễn cảnh kinh tế thế giới vẫn nghiêng về phần bất lợi do sự chi phối của bốn yếu tố sau.

Yếu tố đầu tiên là thương mại toàn cầu đang yếu đi. Yếu tố thứ hai là khả năng biến động thị trường tài chính do lãi suất ở các nền kinh tế chủ đạo tăng ở các mốc thời gian không dự đoán được. Yếu tố thứ ba là mức độ giá dầu thấp gây áp lực đến cân đối tài chính ở các nước sản xuất dầu. Yếu tố thứ tư là nguy cơ suy thoái hoặc giảm phát kéo dài ở Khu vực châu Âu hay Nhật Bản.

"Đáng lo ngại là sự khôi phục kinh tế bị chững lại ở một số nền kinh tế thu nhập cao và thậm chí ở một số nước thu nhập thấp có lẽ là triệu chứng của tình trạng bất ổn cơ cấu sâu sắc hơn," ông Kaushik Basu, chuyên gia Kinh tế Trưởng và Phó chủ tịch cao cấp của Ngân hàng Thế giới phát biểu. "Khi tăng trưởng dân số chậm dần ở nhiều nước, nguồn lao động trẻ thu hẹp lại, ảnh hưởng lớn đến hiệu suất lao động. Nhưng trong cái rủi vẫn có cái may. Giá dầu thấp hơn và theo dự tính tiếp tục giảm năm 2015, sẽ góp phần giảm lạm phát trên toàn thế giới và có lẽ sẽ kìm hãm hiện tượng tăng lãi suất đột biến ở các nước giàu. Điều này sẽ mở ra thời điểm cơ hội cho các nước nhập khẩu dầu, như Trung Quốc và Ấn Độ; chúng tôi cho rằng đến năm 2016, mức tăng trưởng của Ấn Độ sẽ lên đến 7%. Điều quan trọng là các nước phải sử dụng thời điểm này để mở cửa cho các cải cách tài chính và cơ cấu, nhằm giúp đẩy mạnh tăng trưởng lâu dài và phát triển hòa nhập."

Nhờ vào thị trường lao động đang dần phục hồi, ngân sách ít bị thắt chặt hơn, giá cả hàng hóa hợp lý, và chi phí tài chính ở mức thấp, tăng trưởng ở nhóm các nước thu nhập cao theo dự tính tăng nhẹ đến khoảng 2,2% năm nay (từ mức 1,8% năm 2014) và tăng thêm khoảng 2,3% giai đoạn 2016-2017. Năm 2015, tăng trưởng ở Mỹ theo dự tính tăng lên 3,2% (so với 2.4% năm ngoái), trước khi giảm nhẹ xuống còn 3% và 2,4% năm 2016 và 2017 tương ứng. Ở Khu vực Châu Âu, tình trạng lạm phát thấp đáng lo ngại cho thấy nó tiếp tục kéo dài. Khu vực châu Âu được dự báo là tăng trưởng chậm chạp trong năm 2015 ở mức 1,1% (0,8% năm 2014), tăng lên 1,6% giai đoạn 2016 - 2017. Ở Nhật Bản, tăng trưởng sẽ lên đến 1,2% năm 2015 (năm 2014 chỉ đạt mức 0,2%), và 1,6% năm 2016.

Năm 2015, dòng chảy thương mại vẫn không hoạt động hiệu quả. Kể từ khủng hoảng tài chính toàn cầu, thương mại toàn cầu trở nên trì trệ, tăng trưởng năm 2013 và 2014 chỉ đạt dưới 4%, thấp hơn rất nhiều so với mức tăng trưởng 7% hàng năm của thời kỳ tiền khủng hoảng. Phân tích trong báo cáo đã chỉ ra rằng suy thoái kinh tế một phần là do nhu cầu giảm và do độ nhạy của thương mại thế giới có vẻ không theo kịp những thay đổi của hoạt động toàn cầu. Thay đổi trong chuỗi giá trị toàn cầu và sự dịch chuyển của nhu cầu nhập khẩu có lẽ đã góp phần làm giảm độ nhạy của thương mại trước sự tăng trưởng.

Giá cả hàng hóa theo dự đoán tăng không đáng kể trong năm 2015. Theo một chương trong báo cáo, giá dầu giảm mạnh bất thường trong 6 tháng cuối năm 2014 có thể đã làm giảm đáng kể áp lực lạm phát và góp phần cải thiện cán cân tài khoản và tài chính hiện tại ở các nước đang phát triển xuất khẩu dầu.

"Giá dầu thấp sẽ dấn đến sự dịch chuyển quy mô thu nhập thực từ các nước đang phát triển xuất khẩu dầu sang các nước đang phát triển nhập khẩu dầu. Đối với cả nước xuất khẩu và nước nhập khẩu, giá dầu thấp là cơ hội để tiến hành cải cách giúp tăng nguồn lực tài chính và đẩy mạnh các mục tiêu về môi trường," phát biểu của ông Ayhan Kose, Giám đốc Báo cáo Triển vọng Phát triển của Ngân hàng Thế giới.

Trong số các nước lớn thuộc nhóm thu nhập trung bình hưởng lợi từ giá dầu thấp là Ấn Độ. Năm 2015, tăng trưởng của nước này dự tính lên đến 6,4% (từ mốc 5,6% năm 2014), tăng đến 7% giai đoạn 2016-2017. ở Braxin, Inđônêxia, Nam Mỹ và Thổ Nhĩ Kỳ, sự sụt giảm giá dầu giúp giảm lạm phát và thâm hụt tài khoản vãng lai, một nguyên nhân chính của tình trạng dễ bị tổn thương ở nhiều nước trong nhóm thu nhập thấp.

Tuy nhiên, duy trì giá dầu thấp sẽ làm suy yếu hoạt động tại các nước xuất khẩu. Ví dụ, tăng trưởng kinh tế Nga được dự báo âm 2,9% năm 2015, và năm 2016 hầu như không tăng trưởng với mức tăng 0,1%.

Ngược lại với nhóm các nước thu nhập trung bình, nhăm 2014, hoạt động kinh tế ở nhóm các nước thu nhập thấp được đẩy mạnh do tăng đầu tư công, phát triển mạnh các ngành dịch vụ, nhiều thành tựu khả quan, và có dòng vốn đáng kể. Vào giai đoạn 2015-2017, tăng trưởng ở các nước có thu nhập thấp theo dự tính vẫn ở mức cao là 6% trong khi đó việc điều tiết giá dầu và các hàng hóa khác sẽ kìm hãm sự tăng trưởng ở các nước thu nhập thấp xuất khẩu hàng hóa.

"Rủi ro cho nền kinh tế toàn cầu là rất lớn. Các nước có khung chính sách tương đối tin cậy hơn và có nhà nước theo hướng cải cách sẽ ở vị thế tốt hơn trong việc vượt qua thách thức của năm 2015," kết luận của ông Franziska Ohnsorge, Tác giả Chính của báo cáo.

Toàn bộ báo cáo và các bộ dữ liệu đi kèm có tại www.worldbank.org/globaloutlook

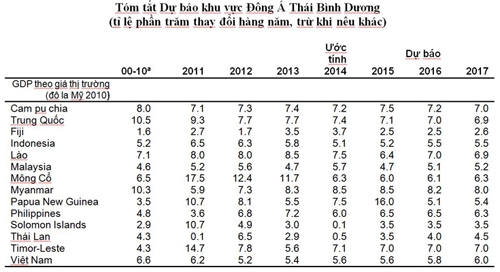

Triển vọng kinh tế toàn cầu: Khu vực Đông Á - Thái Bình Dương: Vẫn còn dư địa tài khoá và hãy sử dụng nó

Những diễn tiến gần đây: Khu vực Đông Á Thái Bình Dương vẫn là khu vực phát triển nhanh nhất thế giới năm 2014 với tỉ lệ tăng trưởng 6,9%, chỉ kém 0,3 điểm phần trăm so với 2013. Tại Trung Quốc các biện pháp chính sách đã làm giảm dần tốc độ tăng trưởng xuống còn 7,4% trong năm 2014 so với 7,7% năm 2013. Đó là các biện pháp kiểm soát những yếu kém tích tụ trong khu vực tài chính bằng cách giảm tăng trưởng tín dụng, các biện pháp hạn chế trong một số ngành hoạt động quá công suất hoặc các ngành gây ô nhiễm môi trường và các biện pháp kích thích tăng trưởng được đưa ra với mục đích hạn chế tác động giảm tăng trưởng.

Tại các nước khác trong khu vực chính sách thắt chặt và bất ổn chính trị tiếp tục ảnh hưởng tới tăng trưởng tín dụng và đầu tư. Ngân hàng trung ương tại Indonesia và Malaysia đã tăng lãi suất chính sách nhằm hạn chế kỳ vọng lạm phát dự tính xảy ra sau khi cắt giảm trợ giá nhiên liệu trong năm 2014. Mông Cổ và Philippines cũng tăng lãi suất chính sách nhằm kiểm soát áp lực giá cả thể hiện hạn chế về năng lực sản xuất. Trung Quốc, Thái Lan và Việt Nam là các trường hợp ngoại lệ, đã giảm lãi suất nhằm hỗ trợ sản xuất trong bối cảnh lạm phát giảm đe dọa gây ra giảm phát. Cân đối tài khoá một số nước suy giảm do tăng trưởng bị chậm lại. Tuy tăng trưởng đầu tư có giảm hơn so với mức sau khủng hoảng nhưng tăng cầu lao động, tăng lượng kiều hối và thị trường vốn hoạt động mạnh đã làm tăng lượng tiêu dùng. Luồng vốn tăng mạnh trở lại sau khi suy giảm trong quý 1, chủ yếu chảy vào mua cổ phần và trái phiếu, nhưng sau đó trong tháng 12 lại bị áp lực do giá dầu giảm và mức độ bất ổn toàn cầu tăng.

Viễn cảnh: Dự đoán tăng trưởng khu vực sẽ giảm xuống còn 6,7% năm 2015 và duy trì tại mức đó trong kỳ trung hạn do tổng sản lượng trong vùng, trừ Trung Quốc, sẽ ổn định và bù trừ vào phần giảm sút của Trung Quốc. Tại Trung Quốc, cải cách cơ cấu, giảm kích thích tăng trưởng, và thắt chặt tín dụng sẽ làm giảm mức đầu tư và kéo tỉ lệ tăng trưởng xuống còn 6,9% vào năm 2017. Dự đoán hoạt động sản xuất tại các nước khác trong khu vực sẽ tăng nhẹ do xuất khẩu tăng, do bất ổn chính trị tại Thái Lan giảm, và do đầu tư tăng trở lại, nhất là tại Indonesia và Philippines. Tăng cầu từ các nước thu nhập cao cũng tác động tích cực lên khu vực do mức độ hội nhập cao vào chuỗi giá trị toàn cầu. Cán cân thương mại được cải thiện do giá hàng hoá giảm và viễn cảnh tăng trưởng thuận tiện sẽ kích thích luồng vốn vào khu vực (trừ những nước xuất khẩu hàng hoá như Indonesia, Mông Cổ, và ở một mức độ nào đó Malaysia). Không kể Trung Quốc, tăng trưởng toàn vùng dự đoán sẽ đạt mức 5,2% năm 2015, tăng lên 5,4% và 5,5% trong năm 2016 và 2017.

Rủi ro: Những rủi ro chính phát sinh từ mức độ tăng trưởng không như mong muốn trên toàn cầu và mức độ sụt giảm nhanh hơn dự tính tại Trung Quốc, mặc dù với một xác xuất nhỏ. Ngoài ra, viễn cảnh khu vực cũng bị đe doạ bởi nguy cơ tình hình tài chính toàn cầu bị thắt chặt.

Mặc dù khó có khả năng xảy ra nhưng nếu không giải quyết được những yếu kém trong khu vực tài chính Trung Quốc thì hoạt động sản xuất sẽ bị ảnh hưởng. Tăng trưởng chậm lại tại Trung Quốc sẽ ảnh hưởng lên toàn vùng bởi qui mô thị trường và mức độ liên kết chặt chẽ về thương mại và đầu tư. Do giá hàng hoá có xu hướng giảm nên các nước xuất khẩu hàng hoá như Indonesia và Mông Cổ sẽ bị tác động kép.

Mức độ mỏng manh của thị trường tài chính, hoặc điều kiện tài chính toàn cầu bị thắt chặt đột ngột có thể làm giảm mạnh hoặc đảo ngược dòng vốn và gây sức ép đáng kể lên một số nước. Điều kiện tài chính bên ngoài bị thắt chặt sẽ dẫn đến tăng lãi suất trong nước. Như vậy lượng thanh toán nợ sẽ tăng và tác động lên bảng cân đối của ngân hàng, doanh nghiệp, và các hộ gia đình. Nếu nợ xấu tăng lên sẽ làm yếu hệ thống ngân hàng và buộc người ta đặt câu hỏi về sự ổn định tài chính. Những nước có truyền thống có tỉ lệ trả nợ khu vực tư nhân cao do nợ tích tụ nhanh kể từ khi xảy ra khủng hoảng tài chính toàn cầu, sẽ chịu nhiều rủi ro hơn.

Nguồn: Ngân hàng Thế giới

Dự báo của Ngân hàng Thế giới được cập nhật thường xuyên khi có số liệu mới.

a Tỉ lệ tăng trưởng trong toàn bộ kỳ báo cáo là tỉ lệ trung bình gộp

[1] Căn cứ vào kết quả sức mua tương đương năm 2010, tăng trưởng toàn cầu sẽ đạt mức 3,6% năm 2015, và 4,0% qua các năm 2016, 2017.