世界金融危機以降、最も低調となった2019年を経て、2020年の世界経済は順調にいけば緩やかな回復に向かう見込みです。

この回復は、世界規模で進む過去にない債務拡大と長引く生産性の停滞という、経済成長の行方を不透明にしている2つの傾向によって、先行きが不透明となっています。人々の生活水準を引き上げ、貧困を撲滅するためには、生産性の伸びを回復させることが不可欠です。

世界銀行が半年ごとに発表している「世界経済見通し」の予測によれば、ですが、先進国については製造業の長引く不振などから、成長率は1.6%から1.4%に減速する見通しです。

新興国・途上国の成長率は昨年の3.5%から今年は4.1%に加速すると見られています。しかし、この改善は主に少数の主要新興国が経済不振から脱するか、景気後退や混乱を乗り越え、安定に向かうことで実現すると予測されています。その他の多くの国では、輸出と投資が引き続き低調であることから、成長は減速する見通しです。

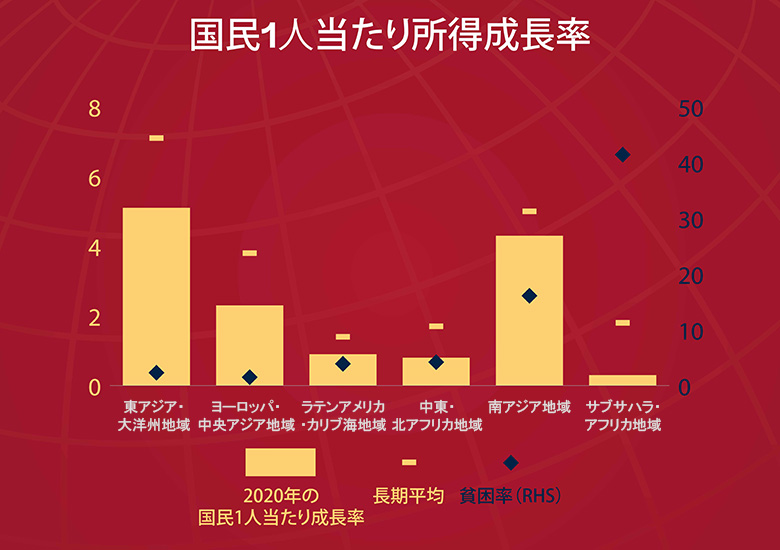

この低調な成長には、実際、所得成長率が世界で最も低くなると予測されるのは、世界の貧困層の56%が暮らすサブサハラ・アフリカ地域です。

2020年の国民1人当たり所得の伸びは、長期平均を下回る水準 © 世界銀行グループ

この緩やかな回復にでさえ、他にも多くの阻害要因が存在します。貿易紛争が再燃する可能性はその一つですが、中国、米国、ユーロ圏の国々など、一部の主要国の成長率が予測以上に急激に減速した場合も、広範な影響が生じる可能性があります。2018年にアルゼンチンやトルコで発生したような主要新興国における金融市場への圧力の再燃、地政学上の緊張の高まり、度重なる極端な気象現象はいずれも、世界中の経済活動に悪影響を及ぼす恐れがあります。

債務拡大

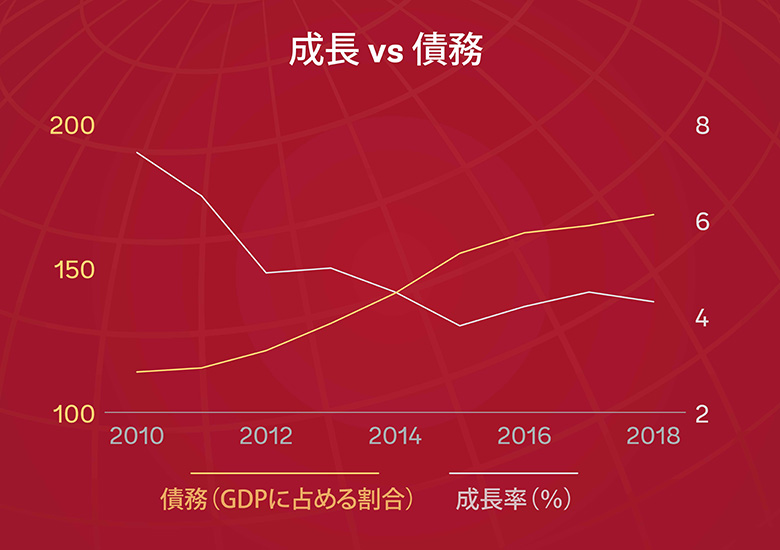

世界経済の成長見通しに暗い影を落としている動向の一つが、規模や速度、範囲の面で、この50年間で最も大規模な債務累積が新興国・途上国で起きていることです。 低所得国では2000年から2010年にかけて債務残高は大幅に減少したものの、その後は急激に増加しています。

今回の債務拡大と過去の債務拡大の違いは、新興国・途上国の政府債務の内、非居住者が保有する債務や外貨建て民間債務の割合が上昇していることです。しかも低所得国では、金融市場やパリクラブ以外の二国間債権国からの貸付総額の割合が増加しており、債務の透明性や担保付債務に対する懸念が高まっています。

新興国・途上国では過去10年間に、成長鈍化の一方で債務が拡大 © 世界銀行グループ

また、債務累積は景気の後退局面では、経済活動を安定させる方法になり得ます。

しかし、過去に発生した債務拡大はいずれもひどい状況に至りました。つまり、1980年代初頭のソブリンデフォルト 、1990年代後半の金融危機、2000年代に発生した大規模な債務救済ニーズ、そして2008年から2009年にかけて起きた金融危機です。一部のリスクは現在の低金利によって多少緩和されていますが、高い債務水準は大きなリスクを生み出します。多額の債務は外的ショックに対する国家の脆弱性を高め、政府が財政出動によって景気の悪化に対処する余地を制限し、生産性を高める民間投資を締め出すことで、長期的な成長を阻害する恐れがあります。

つまり、政府は現在の債務累積がもたらすリスクを最小化するための措置を講じる必要があるのです。 強力な規制・監督制度、良好なコーポレート・ガバナンス、共通の国際基準は、各国がリスクを封じ込め、債務を常に生産的な用途に活用し、脆弱性を早期に特定する助けになります。

生産性の伸びの減速

世界の経済成長の低迷には別の側面もあります。それは、この10年間に多くの国で生産性の伸びが減速していることです。生活水準を高め、開発目標を達成するためには、生産性の向上、つまり労働者1人当たりの生産量を増やすことが不可欠です。

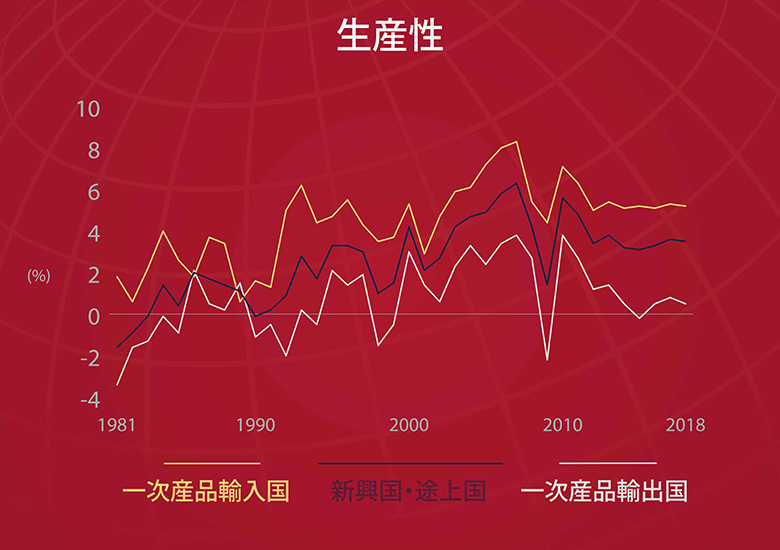

「世界経済見通し」2020年1月版は、生産性の長期的な推移を分析し、生産性の伸びの停滞が新興国・途上国にどのような影響を与えているかに注目しています。新興国・途上国の労働者1人当たりの平均生産量は、先進国の労働者の5分の1にも満たず、低所得国ではわずか2%です。

世界金融危機以降、新興国・途上国の生産性が広範囲にわたって低迷 © 世界銀行グループ

新興国・途上国は、過去にも生産性の急上昇と後退を経験していますが、2007年の6.6%から2015年の3.2%への低下は、これまでで最も急激で、長期かつ広範囲にわたります。減速の要因は、投資の縮小と効率化の低迷、生産的なセクターに資源を再配分することで得られる利益の減少、生産性の向上につながる主要な分野(教育や組織制度の質)における改善のペースの鈍化です。

どのようにして生産性の伸びを復活させるのでしょうか。生産性に関する見通しは依然として厳しい状況です。このため、公的投資や民間投資を刺激し、労働者のスキルを向上させることで企業の生産性を高め、最も生産的なセクターへの資源配分を促し、技術の導入やイノベーションを再活性化し、成長に資するマクロ経済・制度環境を促進する努力が求められます。

「世界経済見通し」2020年1月版は、他にも価格統制の悪影響と低所得国のインフレ見通しという2つの問題を取り上げています。

価格統制は、エネルギーや食品といった財・サービスの価格変動を抑制する有益な手段と見なされることがありますが、投資や成長に水を差し、貧困を悪化させ、財政負担を拡大する危険性もあります。価格統制の代わりに、より強力かつ的を絞った社会的セーフティネットを整備し、競争を促進するための措置を講じ、効果的な規制環境を導入することは、貧困撲滅と成長の両方に良い影響を与える可能性があります。

低インフレは生産と雇用の安定、投資の拡大、貧困率の減少と結びついています。しかし、 価格を安定させるためには、中央銀行の独立性を強化し、通貨当局の目的を明確化し、中央銀行の信頼性を向上させることが不可欠です。

多くの領域で緊張を緩和し、未解決となっている問題を明確にできれば、政策立案者は予測を上回る成長を成し遂げ、この予測は誤りだったと証明できるでしょう。